今回は法人税法34条1項2号の「事前確定届出給与」について解説します。

「事前確定届出給与」は役員給与の一種であり、簡単に言えば「役員賞与(ボーナス)」にあたります。

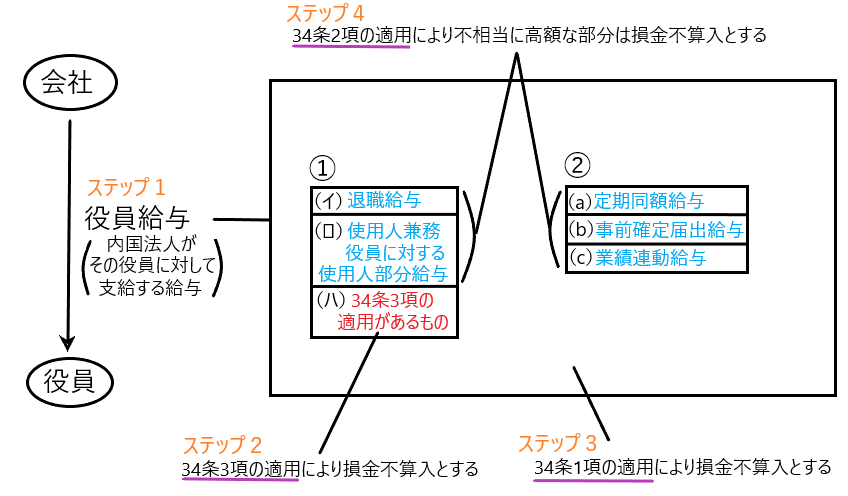

役員給与全体から見た「事前確定届出給与」の位置付けは、法人税法34条(役員給与)の概要において確認できます。

ここでは簡単にその位置付けを再確認します。

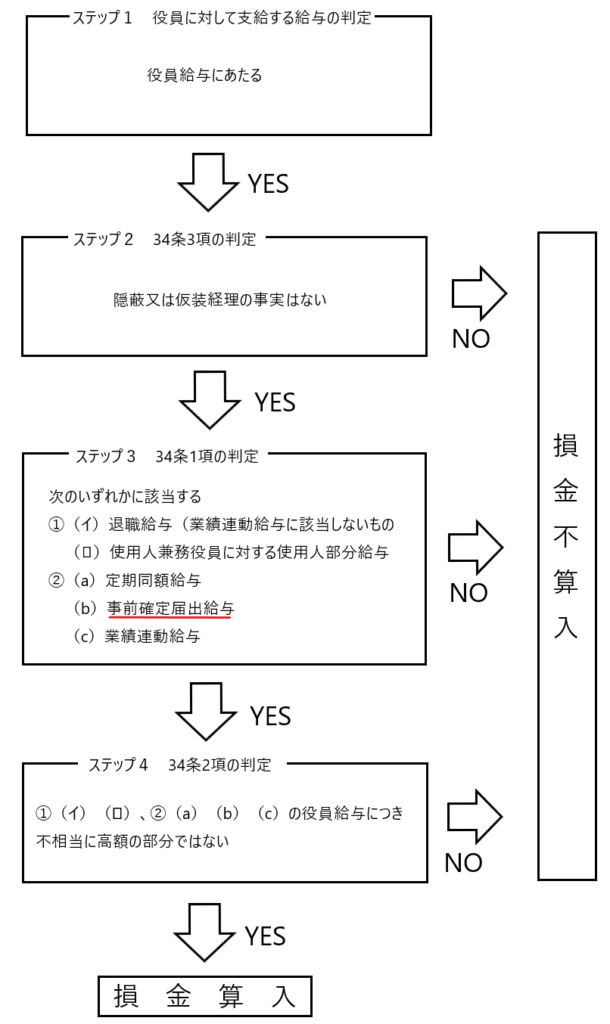

ステップ1

役員に対する何らかの支給が役員給与にあたるか否かを判定します。

ステップ2

続いて役員給与につき34条3項の適用があるか否かを判定します。つまり役員給与につき、仮装又は隠ぺいの事実があるか否かを確認し、その事実があれば34条3項により損金不算入となります。

ステップ3

34条3項の適用がなければ、次に34条1項の適用があるか否かを判定します。①(イ)(ロ)、②(a)(b)(c)に該当する役員給与であるなら、34条1項の損金不算入規定の適用は受けないことになります。事前確定届出給与は②(b)にあたるため、34条1項によっては損金不算入とはなりません。

ステップ4

②(b)事前確定届出給与を含む①(イ)(ロ)、②(a)(b)(c)については、34条2項の適用があるか否かを判定します。つまり、当該役員給与として不相当に高額な部分があれば、その部分は損金不算入となり、役員給与として相当な金額部分は損金算入されるという訳です。

事前確定届出給与の概要

✔事前確定届出給与とは

事前確定届出給与とは「その役員の職務につき所定の時期に確定額の金銭(または確定した数の株式等)を交付する定めに基づいて支給する給与で、所定の届出期限までに納税地の所轄税務署長に支給時期・支給額等の届出をしているもの」をいいます。

支給時期、支給額(または支給数)が事前に確定的に定められ、その定めのとおりに支給されることで、所得操作に関する恣意性が排除されるために、損金算入が認められているのです。

具体例を用いて説明します。

たとえば、法人Aは役員Bに事前確定届出給与を支給するために、届出書の提出期限までに「支給時期:12月10日、支給額100万円」と届出書に記載し、これを納税地の所轄税務署長に提出しました。

パターン1

法人Aは役員Bに、12月10日に届出書の記載とおりに100万円を支給しました。この場合は「支給時期と支給額」を届出書の記載どおりに支給しているので事前確定届出給与となり、基本的に損金算入が認められます。

パターン2

法人Aは役員Bに、支給時期の12/10または支給額の100万円のいずれかを守らずに支給を行いました。この場合は届出書の記載とおりに支給されていないので原則として事前確定届出給与とならず、基本的に損金算入は認められません。

✔届出額と支給額が異なる場合に損金不算入となる金額について

届出額と支給額が異なる場合、事前に支給額が確定していたものと言えないので、事前確定届出給与には該当しません。

なお、増額支給(届出額<実際支給額)・減額支給(届出額>実際支給額)いずれの場合も「実際支給額」が損金不算入額となります。

✔事前確定届出給与は役員賞与の損金算入規定と言える

事前確定届出給与とは要するに「役員賞与」のことあり、「役員賞与」の損金算入を認める規定です。

平成18年度の法人税法改正前は「役員賞与」は利益処分という位置付けにあり、収益獲得のための費用にはあたらないとして、損金算入が否定されていました(旧法人税法35条)。

しかし過去を遡ると昭和38年の税調答申において「役員についても(使用人と同じように)あらかじめ定められている報酬の一部を盆暮れ等に(ボーナスとして)支給するような場合は、損金算入を認めてもよい」という意見を述べていました。

そして平成18年度の法人税法改正により、事前確定届出給与が制定されることで、ようやく役員賞与の一部について損金算入が認められることになったのです。

実に40年以上経ってから昭和38年の税調答申の内容が実現したことになります。

✔役員に支給する年俸・期間俸について

役員に対して定期同額給与を支給せず、年俸・期間俸を支給する場合は事前確定届出給与に該当します。

このうち同族会社の役員に支給する年俸・期間俸については事前の届出が必要となりますが、非同族会社の役員に支給する年俸・期間俸については事前の届出は不要です。

✔支給額を確定させないと事前確定届出給与にならない

法人が役員に対して賞与を支給する場合に、現物資産(株式等を除く)により支給するもの、支給額の上限のみを定めたもの、及び一定の条件を付すことにより支給額が変動するようなものは、支給額が確定しているとは言えないため、事前確定届出給与にはなりません。

届出書の提出期限

事前確定届出給与に関する届出書の提出期限は、次の区分に応じ、それぞれに定める日となります。

✔① 通常届出

通常届出の場合の届出書の提出期限は以下のとおりです。

・役員の職務につき所定の時期に確定額を支給する旨の定めをした株主総会等の決議日から1月以内、または期首から4月以内のいずれか早い日(つまり、届出書の提出期限は原則株主総会等の決議日から1月以内であるが、期首から4月以内には必ず提出しなければばならない、ということです)

・ただし新設法人の場合は株主総会等の決議日から1月以内又は会社設立の日から2月以内のいずれか早い日(つまり、届出書の提出期限は原則株主総会等の決議日から1月以内であるが、会社設立から2月以内には必ず提出しなければばならない、ということです)

✔② 新たに事前確定給与を定めた場合

ここの話は、たとえば当初はある役員に対してボーナスを支給する予定がなかったものの、臨時改定事由が生じたことによりボーナスを支給することとなり、そのため届出書を提出する必要が生じた場合における、当該届出書の提出期限の話です。

※臨時改定事由とは「役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情」を言います。

この場合の届出書の提出期限は以下のとおりです。

次のうちいずれか遅い方

(イ)臨時改定事由が生じた日から1月を経過する日

(ロ)①の通常の届出の場合の届出書の提出期限

(ロ)の①の提出期限は「株主総会等の決議日から1月以内または期首から4月以内のいずれか早い日」となるので、(ロ)のいずれか早い日と、(イ)を比べていずれか遅い日が届出書の提出期限となります。

✔③ 届け出内容を変更する場合

ここの話は、既に届出を行っている役員給与について、臨時改定事由や業績悪化改定事由が生じたために、届出書の内容を変更する必要がある場合に、変更のための届出書を提出するときの当該届出書の提出期限の話です。

この場合の届出書の提出期限は以下のとおりです。

・臨時改定事由により変更する場合・・・臨時改定事由が生じた日から1月を経過する日

・業績悪化改定事由により変更する場合・・・業績悪化改定事由による定めの内容の変更に関する株主総会等の決議日から1月を経過する日

※業績悪化改定事由とは「法人の経営の状況が著しく悪化したことその他これに類する事由」を言います。

1事業年度に複数回の支給がある事前確定届出給与

✔問題提起

事前確定届出給与につき、年に2回の支給が予定されていて、1回目の支給は届け出どおりの支給額であったが、2回目の支給額は届出どおりでない場合、事前確定届出給与に該当せず損金不算入となるのは支給された全額なのか、それとも2回目の支給分だけかという問題があります。

このような問題については、すでに裁判例が存在します。

✔裁判所の判断

この問題につき裁判所は「ーの職務執行期間中に複数回にわたる支給がされた場合に、当該役員給与の支給が所轄税務署長に届出がされた事前の定めとおりにされたか否かは、特別の事情がない限り、個々の支給ごとに判定すべきものではなく、当該職務執行期間の全期間を一個の単位として判定すべきものであ〔る〕」として、全額を損金不算入としました(東京地判平成24年10月9日訴月59巻12号3182頁、その控訴審として東京高判平成25年3月14日税資263号順号12165)。

つまり―事業年度に複数回の事前確定届出給与を支給する場合は、その全ての支給につき届出書の記載とおりに支給した場合においてのみ事前確定届出給与に該当するという判決です。

判決は、個々の支給ごとに判定すべきものであるとすれば、支給のタイミングが来る都度、個々の支給を事前の定め通りに支給するか否かを選択して損金の額を調整し、課税を回避するという弊害が生じることを懸念したのです。

✔法令解釈通達の趣旨説明

国税庁の「平成19年3月13日付課法2-3ほか課共同『法人税基本通達等の一部改正について』(法令解釈通達)の趣旨説明」では、基本通達9-2-14に関する解説において、以下のような説明をしています。

たとえば、3月決算法人が平成18年6月26日から平成19年6月25日までを職務執行期間とする役員に対し、平成18年12月及び平成19年6月にそれぞれ200万円の給与を支給することを定め、所轄税務署長に届け出た場合において、平成18年度の支給である平成18年12月支給分は定めどおりに支給したものの、翌事業年度(平成19年度)の支給である平成19年6月支給分のみを定めどおりに支給しなかった場合は、その支給しなかったことにより直前の事業年度(平成18年度)の課税所得に影響を与えるようなものではないことから、翌事業年度(平成19年度)に支給した給与の額のみについて損金不算入と取り扱っても差し支えないものと考えられる。

このように一定の事業年度を跨ぐ事前確定届出給与の支給について、2回目の支給が定めどおりになされていなくても、1回目の支給につき損金算入が許されるという、納税者に有利な取り扱いを認めています。

インセンティブ報酬とコーポレートガバナンス

法人税法34条1項2号の事前確定届出給与には、譲渡制限付株式や新株予約権の交付も含まれており、これらのうち一定のものについては事前確定の届出は不要とされています(34条1項2号ロ・ハ)。

これは、法人税法がコーポレートガバナンス(企業統治)の考え方を取り入れ、役員に対するインセンティブ報酬として譲渡制限付株式や新株予約権を活用しやすくするための制度整備であると考えられます。

従来から「役員賞与は利益処分(つまり法人の儲けを山分けすること)であり、当該賞与は企業が収益を獲得したり企業価値を高めるための費用ではないから、損金算入すべきでない」という考え方が根強く残っています。

しかしこれとは別に「役員賞与は役員が企業価値を高めることに対する対価として支払われるものであり、企業価値を高めることに成功した役員に対しては、それ相応の役員賞与が支払われてしかるべきである」という株主目線が加わってきました。

であるなら、役員賞与は役員が企業価値を高めることに成功したという成果に対して機動的に支払われるべきであり、事前に役員賞与の支払額を確定するというやり方では機動的な役員賞与の支払いが実現しません。

そこで事前確定届出給与の一部を改正して、一定の譲渡制限付株式や新株予約権については届出なしに支給しても損金算入できるように法改正をしたのです(34条1項2号ロ・ハ)。