法人税法34条は「役員給与の損金不算入規定」です。

役員給与は、法人が収益を獲得するための費用に当たるため、常に損金算入が認められそうですが、現実には34条により損金算入に制限がかけられています。

今回は、そのような「役員給与の損金不算入規定」である34条の概要について解説します。

役員給与につき、法人税法34条により損金算入が制限されている理由

役員や従業員は業務を遂行することで、会社に収益をもたらしています。

したがって役員給与や従業員給与は、会社の収益獲得のための費用であり、両者ともに損金算入が認められるべきであると考えられます。

また、役員給与や従業員給与を受け取る側の課税を見ても、両者区別することなく給与所得として課税します(所得税法28条)。したがって、法人が支払ったものが給与であれば、その支給先が誰であろうとも、原則的には法人側で損金算入すべきであると考えられます。

にもかかわらず、もし役員給与につき法人側で損金算入が認められなければ、当該役員給与につき、法人税と所得税が二重課税されることになります。

このような理由からすると、役員給与は法人側で常に損金算入すべきであると考えられますが、34条により損金算入が制限されているのが現状です。

それではなぜ、役員給与の損金算入が制限されているのでしょうか。それは「法人税負担の恣意的な回避を防ぐため」です。

法人の役員は自身で自らの給与額を定めることができます。そうすると、もしも法人の利益が大きく、このままでは多額の法人税を納めなければならないとなったときに、法人の役員は自らが受け取る役員給与の額を多く計上して損金算入することにより、利益を圧縮し、法人税負担を恣意的に回避できてしまいます。

そこで34条(役員給与の損金不算入規定)を設けることで、役員給与を利用した恣意的な法人税負担の回避を排除しようとしているのです(一方で、役員給与は法人が収益を獲得するために要した費用なので、恣意性を排除できることを前提として、役員給与の損金算入を認めています)。

また会社法では「お手盛り」を防止するための規定として会社法361条が定められています。

これは役員の報酬等は自ら定めることができるため、「お手盛り」(役員が自分の懐を潤すために、不当に高額な報酬や手当を設定すること)を防止するために、全取締役に対する報酬等の総額の最高限度額を定めることを規定した条文です。

会社法361条は、全取締役に対する役員給与の総額の限度額を定めることを求めているため、役員給与を無制限に増やすことができないという点で、役員給与を利用した恣意的な法人税負担の回避を排除することに貢献します。

しかし、当該役員給与の総額の限度額の範囲内で役員給与の額を調整できてしまうため、限度額の範囲内で役員給与を調整することで、法人税を恣意的に調整できてしまいます。

さらに、会社法361条に基づいて算定した役員給与の総額の限度額は、臨時株主総会により、その限度額を変更できてしまいます。

よって会社法361条だけでは、役員給与の額の調整による恣意的な法人税の調整を防ぐことはできません。

このような理由からも34条による損金不算入規定が必要なのです。

平成18年度改正前

平成18年度、法人税法において大改正がありました。それは「役員給与」に関する大改正です。

この法人税法上の大改正は、平成18年度に会社法が施行されたことに連動してなされた改正です。

改正前の法人税法は「役員報酬と役員賞与」を別々に規定していましたが、改正により「役員報酬と役員賞与」をひとつにした「役員給与」という概念が創設されることになりました。

ここでは平成18年度改正前の「役員報酬と役員賞与」を別々に規定していたときの話をします。

✔平成18年度会社法施行前の旧法人税法35条(役員賞与の損金不算入)

平成18年度は会社法が施行された年になります。会社法施行前は商法が存在しました。

当時の商法によれば、「役員賞与」の位置付けは以下のようになります。

会社は利益を獲得すれば、それに法人税が課され、税引後当期純利益が計算されます。そして当該税引後当期純利益は株主総会の決議に基づいて処分されます。

当該税引後利益はどのように処分されていたのかというと、たとえば「配当や役員賞与」として利益処分されていました。

つまり「役員賞与」は利益処分であり、利益を獲得するために必要な支出ではない、という位置付けでした。

このように商法上「役員賞与」は利益処分であり、利益を獲得するための支出ではないという位置付けであったため、当時の法人税法35条はこれを根拠に「役員賞与」の損金算入を否定していたのです。

✔平成18年度会社法施行前の旧法人税法34条1項(過大な役員報酬等の損金不算入)

法人としては「役員賞与」として給付すると、旧法人税法35条により、損金算入が認められないことになります。

そこで実際は「役員賞与」であるにもかかわらず、「役員報酬」の名目で給付するようなことが行われていました(つまり役員報酬とすることで損金算入をさせようとしていた)。このような行為による役員報酬はいわゆる「隠れた利益処分」に当たるため、旧法人税法34条1項(過大な役員報酬等の損金不算入規定)により損金不算入としていました。

このように平成18年度改正前は、旧法人税法34条・35条などが機能することで、役員報酬等を利用した恣意的な法人税の回避を排除していたのです。

しかしこのような状態において、平成18年度に会社法が施行されることにより、旧法人税法34条・35条の改正が迫られることになったのです。

平成18年度改正

平成18年に施行された会社法は「利益処分案という概念」を廃止しました。

会社法施行前は「役員賞与」は利益処分という位置付けであったのですが、会社法が施行されて「役員賞与」が費用という位置付けに変わってしまったのです。

そうすると、法人税法において「役員賞与」を損金不算入とする根拠づけがなくなることになります。

つまり、会社法施行前は「役員賞与は利益処分だから費用ではないため損金算入できない」という理由付けができていたのですが、会社法施行後は「役員賞与は費用に該当する」ことになったために「役員賞与」を損金不算入とする根拠がなくなってしまったのです。

上記のことも平成18年度の法人税法改正の大きな理由の一つとなりました。それも含めて、改めて役員給与の損金不算入規定を大幅に作り直したのが、平成18年度改正後の法人税法34条ということになります。

この改正では、改正前の「役員報酬と役員賞与」をひとつにした「役員給与」という概念を創設すると同時に、当該「役員給与」の損金不算入ルール(34条)を定めました。

法人税法34条の大まかな構造

34条の大まかな構造は、34条1項から3項を確認することで把握することができます。

この34条1項から3項までの規定は、すべて「○○という役員給与の額は、損金の額に算入しない」という法律構成になっています。

つまり34条1項から3項までの規定は「役員給与の損金不算入規定」ということです。

したがって「34条1項から3項に該当する役員給与は損金算入できず、34条1項から3項の網目を潜り抜けた役員給与のみが損金算入できる」ということになります。

✔34条1項

以下が34条1項の条文です。

(役員給与の損金不算入)

第三十四条 内国法人がその役員に対して支給する給与(退職給与で業績連動給与に該当しないもの、使用人としての職務を有する役員に対して支給する当該職務に対するもの及び第三項の規定の適用があるものを除く。以下この項において同じ。)のうち次に掲げる給与のいずれにも該当しないものの額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

一(略)定期同額給与

二(略)事前確定届出給与

三(略)業績連動給与

34条1項1号(定期同額給与)、2号(事前確定届出給与)、3号(業績連動給与)の条文内容は長いので省略しています。

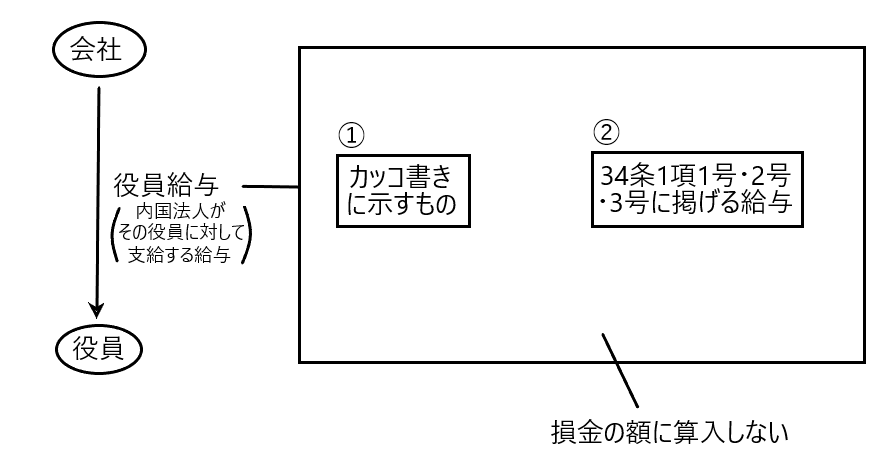

34条1項を簡単に書き直すと、「内国法人がその役員に対して支給する給与(①『カッコ書きに示すもの』を除く)のうち、②『34条1項1号・2号・3号に掲げる給与』のいずれにも該当しないものについては、損金の額に算入しない」ということになります。

これを図で表すと以下のようになります。

つまり、「内国法人がその役員に対して支給する給与(役員給与)のうち、①『カッコ書きに示すもの』と②『34条1項1号・2号・3号に掲げる給与』以外の役員給与は損金算入しない」ということです。

もっと言えば、「①と②以外の役員給与は34条1項により損金算入が否定されますが、①と②の役員給与は34条1項により損金算入は否定されないけど、34条2項、3項により損金算入が否定されるかもしれない」ということになります。

続いて①と②の中身を確認します。

①『カッコ書きに示すもの』

(イ)退職給与(業績連動給与に該当しないもの)

(ロ)使用人兼務役員に対する使用人部分給与

(ハ)34条3項の適用のあるもの

②『34条1項1号・2号・3号に掲げる給与』

(a)定期同額給与(1号)

(b)事前確定届出給与(2号)

(c)業績連動給与(3号)

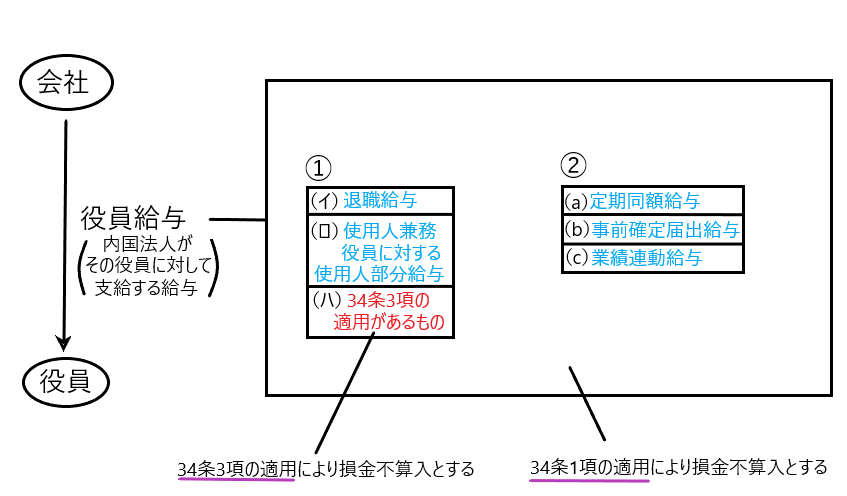

上記に基づき先ほどの図を書きなおすと以下のようになります。

①と②の役員給与は34条1項によっては損金不算入とはなりません。

このうち①の(ハ)34条3項の適用があるものとは「内国法人が事実を隠蔽し、又は仮装して経理することによりその役員に対して支給する給与」のことをいい、当該役員給与は34条3項によって明文で損金算入が否定されています。

つまり、役員給与の損金算入の可否を判断するにあたっては、まず①(ハ)の34条3項が適用され、役員給与が34条3項に該当するなら、その時点で損金不算入となります。

34条3項の網目をかいくぐった役員給与は34条1項が適用されます。そして当該役員給与が①(イ)(ロ)、②(a)(b)(c)以外であるなら、34条1項により損金不算入となります。

それでは34条3項と34条1項の網目をかいくぐった役員給与である①(イ)(ロ)、②(a)(b)(c)はそれでもって損金算入が認められるのかというとそうではありません。当該役員給与は最終関門である34条2項の適用を受けて、損金算入の可否が判断されることになります。

✔34条2項

以下が34条2項の条文です。

2 内国法人がその役員に対して支給する給与(前項又は次項の規定の適用があるものを除く。)の額のうち不相当に高額な部分の金額として政令で定める金額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

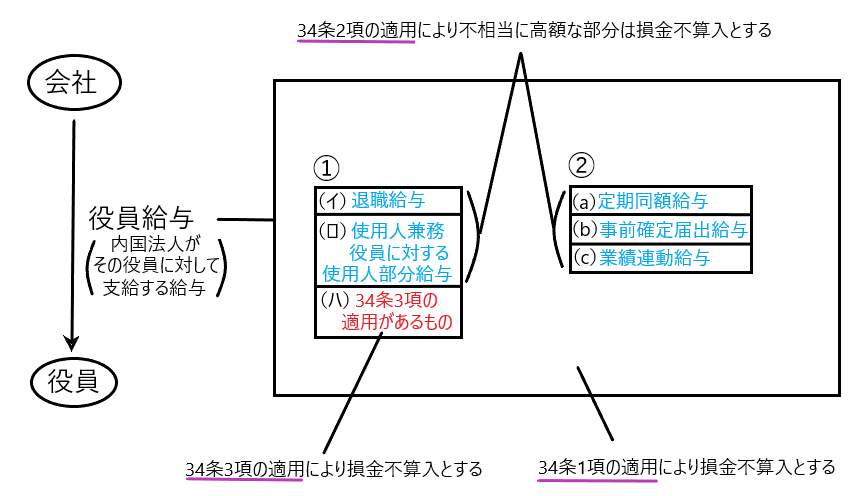

34条2項を簡単に書き直すと「役員給与(34条1項又は34条3項の適用があるものを除く)のうち不相当に高額な部分は損金不算入とする」ということになります。

つまり「34条1項と34条3項の損金不算入規定の適用を受けずに網目をかいくぐった役員給与である①(イ)(ロ)、②(a)(b)(c)につき、不相当に高額な部分は損金不算入とする」ということです。

これを図で表すと以下のようになります。

つまり、役員給与につき「34条1項、2項、3項のいずれかの網目にかかった場合は損金不算入、いずれの網目にもかからなかった場合は(別段の定めがある場合を除き)損金算入」ということになります。

✔役員給与につき、損金算入の可否を判断するためのフローチャート

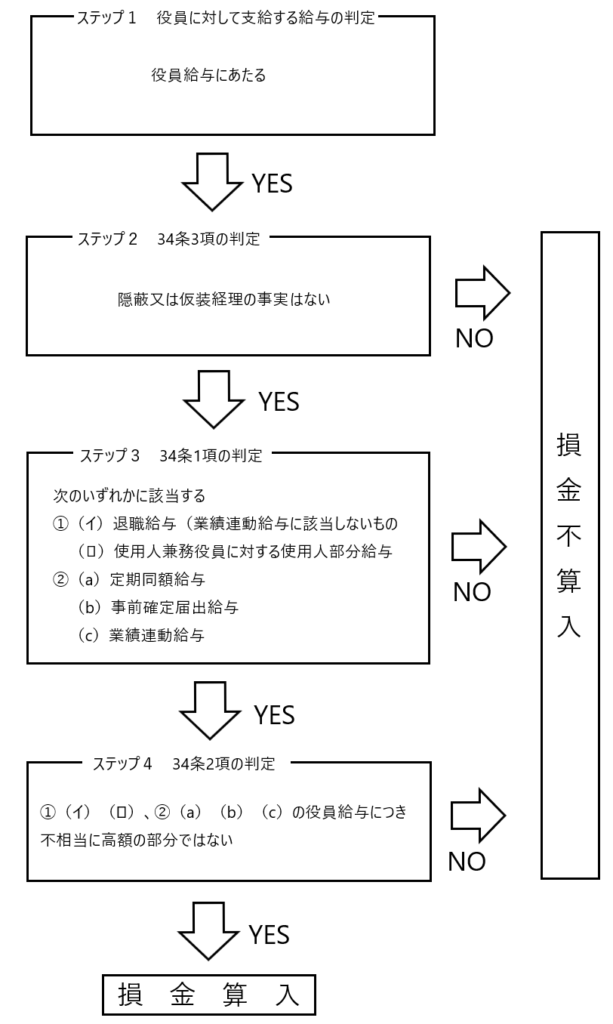

上記の話の流れをフローチャートにまとめると以下のようになります。

ステップ1 役員に対して支給する給与の判定

役員に対して支給する給与が役員給与にあたるか否かを判定します(下の「役員給与の範囲」参照)。

役員給与にあたる場合のみ、ステップ2以降に進みます。

ステップ2 34条3項の判定

隠蔽又は仮装経理の事実があるか否かを判定をします。

隠蔽又は仮装経理の事実があれば、この時点で損金不算入、なければステップ3に進みます。

ステップ3 34条1項の判定

①(イ)退職給与(業績連動給与に該当しないもの)、(ロ)使用人兼務役員に対する使用人部分給与、②(a)定期同額給与、(b)事前確定届出給与、(c)業績連動給与のいずれかに該当するか否かを判定します。

①(イ)(ロ)、②(a)(b)(c)に該当しなければこの時点で損金不算入、該当すればステップ4に進みます。

ステップ4 34条2項の判定

①(イ)(ロ)、②(a)(b)(c)の役員給与につき不相当に高額の部分があるか否かを判定します。

不相当に高額な部分は損金不算入、役員給与として相当である部分は(別段の定めがある場合を除き)損金算入となります。

✔34条3項

34条3項も少し確認し直します。条文は以下のとおりです。

3 内国法人が、事実を隠蔽し、又は仮装して経理をすることによりその役員に対して支給する給与の額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

たとえば、法人の代表者に対する役員給与として経理処理すべきであったものを、法人の従業員であった代表者の内縁の妻に対する給与の支給であると仮装して経理処理したとして34条3項が適用されて損金不算入とされた事例があります(東京地判令和元年5月30日税資269号順号13278、控訴審:東京高判令和2年1月16日税資270号順号13367)。当該事例は「内国法人が、仮装経理をすることにより、法人の代表者である役員に支給した役員給与である」ため、34条3項により損金算入が否定されます。

もしも34条3項がなければ、当該事例における役員給与が34条1項1号・2号・3号に該当し、かつ不相当に高額でない場合、34条1項、2項の損金不算入規定の適用を受けずに、損金算入が認められてしまいます。

しかしこのような仮装・隠蔽を伴う役員給与の損金算入を認めることは妥当ではありません。そこで、不正な役員給与の損金性を否定するために34条3項が設けられている訳です。

当該34条3項の背後には「公序の理論」があると言われています。

他に具体例をあげると、たとえば役員に帳簿外で毎月10万円の給与を支給しつつ、同額の売上を計上しないという場合は「内国法人が、事実を隠蔽することにより、役員に支給した役員給与である」ため34条3項により損金算入が否定されます(売上10万円は益金に算入しつつ、役員給与10万円は損金に算入しないことになります)。

役員の範囲

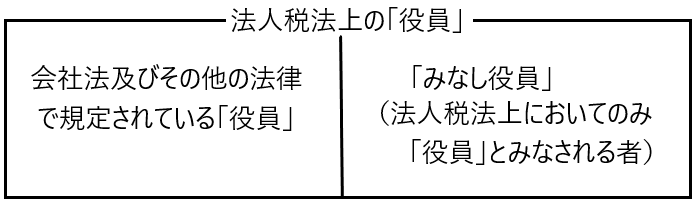

✔法人税法上の役員

会社法及びその他の法律で規定されている「役員」と法人税法上の「役員」の範囲は違います。

法人税法上の「役員」は会社法及びその他の法律で規定されている「役員」よりもその範囲が広いです。

つまり

法人税法上の「役員」=会社法及びその他の法律で規定されている「役員」+「みなし役員」(法人税法上においてのみ「役員」とみなされる者)

ということになります。

図で表すと以下のような感じです。

✔会社法及びその他の法律で規定されている「役員」

会社法及びその他の法律で規定されている「役員」とは、字面が示すように「法律上に規定された役員」であり、株主総会等によって選任された役員を言います。

法人の「取締役、執行役、会計参与、監査役、理事、監事及び清算人」がこれに該当します。

✔「みなし役員」

「みなし役員」とは法人税法上のみにおいて役員とみなされる者を言います。

法人税法上「みなし役員」が定められた理由は以下のとおりです。

法人税法上「みなし役員」が定められた理由

先述のとおり、役員は自らの給与を自身で自由に設定できます。よって役員給与につき、34条による「役員給与の損金不算入規定」が設けることにより、法人税負担の恣意的な回避を防止しているのです。

しかしこの場合、実質的には法人の役員の立場であるのに、法律上の役員の立場から逃れ、その者の給与の支払額を調整することで、損金の額を調整し、租税回避を図ることが考えられます。

そこでこのような租税回避行為を防止するために、法人税法は会社法などの役員ではないが、実質的に役員と認められる者を「みなし役員」として法人税法上の役員に含め、「みなし役員」に対する給与についても34条を適用し、損金算入を制限しているのです。

✔「みなし役員」の種類

「みなし役員」には以下の2種類の者がいます。

(1)使用人以外の者で経営に従事している者(法人税法施行令7条1号)

要件① 会長、副会長、相談役、顧問等の使用人以外の者であること

要件② 経営に従事していること(法人の経営上の重要事項の決定に参画していること)

(2)同族会社の使用人で、経営に従事している者のうち、一定の要件を満たす者(法人税法施行令7条2号)

要件① 同族会社の使用人であること

要件② 経営に従事していること(法人の経営上の重要事項の決定に参画していること)

要件③ 判定基準(50%超基準、10%超基準、5%超基準)の全てを満たしていること(説明は省略します)

(1)は全ての法人に適用されますが、(2)は同族会社のみに適用されます。

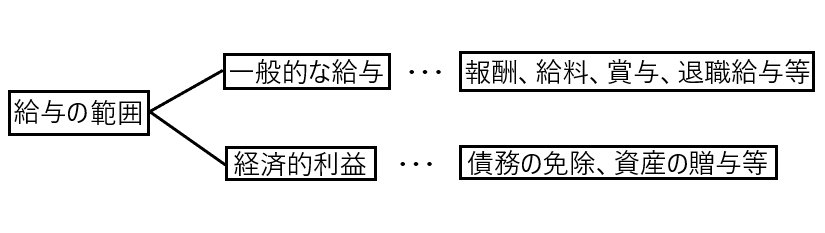

役員給与の範囲

法人税法においては、一般的に給与とされる報酬・給料・賞与・退職給与等のほか、債務免除や資産の贈与その他の経済的利益のように、実質的に役員や従業員に対して給付したのと同様の経済的効果があるものは、給与の範囲に含めて取り扱います。

経済的利益とは次に掲げるもの等をいいます。

経済的利益の具体例と経済的利益の額

(1)法人の資産の贈与・・・資産の価額

(2)法人の資産の低額譲渡・・・資産の価額ー対価の額

(3)役員等の資産の高価買取・・・買取価額ー資産の価額

(4)役員等に対する債権の免除等・・・免除等した債権の額

(5)役員等の債務の無償引受・・・引き受けた債務の額

(6)居住用資産の無償又は低額貸付・・・通常の賃貸料ー実際徴収額

(7)金銭の無利息又は低利貸付・・・通常の利息の額ー実際徴収額

(8)交際費等の名義で支給した金額で、法人の業務のために使用したことが明らかでないもの・・・その支給した額

(9)役員等の個人的費用の負担・・・その費用の額

役員がこれらの経済的利益を受けているならば、それは「役員給与」に該当することになります(法人税法34条4項)。

また、経済的利益が役員(や従業員)にとって給与にあたるなら、給与の支払者である法人側において源泉徴収義務が生じることになります(所得税法183条1項)。