法人税法23条は、法人株主が配当金を受け取ったときに適用される制度です。

個人株主が配当金を受け取ったときは、所得税法92条(配当控除)が適用されます。

今回は法人株主に適用される法人税法23条(受取配当金の益金不算入)について解説します。

法人が受け取る配当金の2つの考え方

法人税法23条(受取配当金の益金不算入)は、法人株主が配当金を受け取ったとき、企業会計上は収益となりますが、法人税法上は当該受取配当金を益金不算入にする、という規定です。

そして法人株主が受け取る配当金については、以下の2つの考え方があります。この2つの考え方の違いによって、受取配当金の益金不算入の範囲が変わることになります。

それでは法人株主が受け取る配当に関するの2つの考え方を説明します。

✔ 考え方1

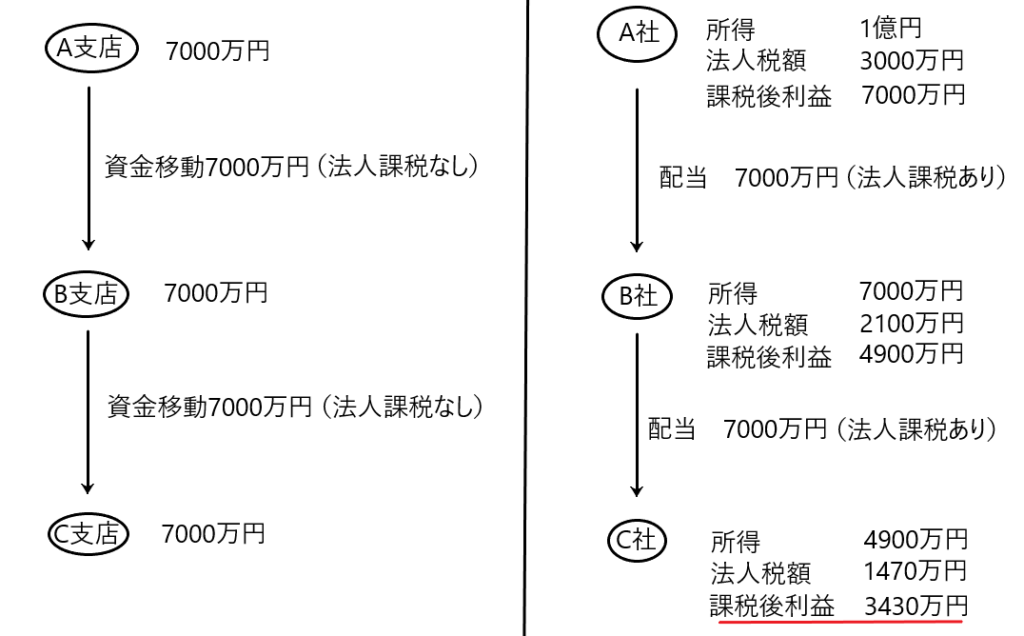

たとえばA社、B社、C社がいました。そしてB社はA社の完全親会社(A社株式を100%保有)、C社はB社の完全親会社(B社株式を100%保有)でした。

言いかえれば、A社はB社の完全子会社、B社はC社の完全子会社ということです。

A社は1億円の所得を獲得し、これに対して法人税(法人税率30%)が課されました。そうすると、A社の課税後利益は7000万円、法人税額は3000万円になります。そしてA社はこの課税後利益7000万円をB社に配当しました。

7000万円の配当を受け取ったB社に対しても法人税(法人税率30%)が課されるなら、B社の課税後利益は4900万円(7000万円ー7000万円×30%)、法人税額は2100万円(7000万円×30%)となります。そしてB社はこの課税後利益4900万円をC社に配当しました。

4900万円の配当を受け取ったC社に対しても法人税(法人税率30%)が課されるなら、C社の課税後利益は3430万円(4900万円ー4900万円×30%)、法人税額は1470万円(4900万円×30%)となります。

このように元々A社が稼ぎ出した所得1億円が、B社、C社に配当することでそのたびに法人税が課されて結果的にC社の手元に課税後の所得として3430万円が残るだけになっています(下図右側参照)。

それでは、このA社、B社、C社の関係性を辞めて、本支店関係にしてしまえばどうなるでしょうか。つまり、本店=C社、A社とB社=支店ということです。そして甲法人がA支店・B支店・C本店を有していたとします。

A支店の手元に7000万円がありました。これをB支店に移動します。この場合当該7000万円の資金移動に課税はなされません。さらにB支店は当該7000万円をC本店に移動します。この場合も当然に当該7000万円の資金移動に課税はなされません(上図左側参照)。

このように完全親子関係があるA社・B社・C社の配当(資金移動)には課税されるのに、A支店・B支店・C本店の資金移動には課税されません。しかし、やっていることは実質的に同じであり同一企業内(同一グループ内)の資金移動です。

よってA社・B社・C社という同一グループ内の配当(資金移動)については、課税すべきではないという考え方が生まれます。その方法は、B社やC社が受け取る配当金について「益金不算入」とすることです。これによりA社・B社・C社という同一グループ内の配当(資金移動)について課税なくして資金移動が可能となります。

これが受取配当金に対する1つ目の考え方です。

反対に言えば、「同一グループ外への配当(資金移動)については課税しても差し支えない」ということが言えそうです。

✔ 考え方2

法人が行う配当は、最終的に行く付く先は「個人株主への配当」ということになります。つまり法人から法人株主への配当が行われた場合、配当を受けた法人にも株主が存在し、よって配当は「法人→法人→、、、、→個人」という経路でようやく配当が完結することになります。

ところで「法人税は配当を受ける個人株主への配当所得課税の前取りである」と説明されることがあります。この考え方によれば、「利益を上げた法人に対して法人税が課されることで、個人株主への配当課税の前取りをし、個人株主に配当されるときに、当該配当所得につき課税を受け、同時に配当控除(所得税法92条)を認めて二重課税を防止する」ということになります。つまり「法人段階で一回課税(所得税の前取り)+株主段階でもう一回課税(二重課税)+株主による配当控除(二重課税の排除)」という仕組みです。

この考え方によれば、法人段階においては、利益を獲得した法人に法人税を課税し、その後当該課税済利益の配当が法人株主になされても配当課税をするべきはありません。なぜなら、法人株主になされた配当に課税をしてしまうと、法人段階では一回の課税で済ませるべきところを、複数回課税をしてしまうことになるからです。そして最終的に個人株主に配当されたときに、配当所得課税がなされます。

これにより「法人段階で1回課税し、その後株主段階で2回目の課税を行って、同時に配当控除を認めることで二重課税の防止を達成できる」という仕組みを形成できます。

この考え方でポイントとなるのが「法人株主への配当には課税すべきではない」ということです。もう少し言えば、同一グループ内にいる法人への配当または同一グループ外にいる法人への配当の両者関係なく、法人への配当であるなら、当該配当につき課税すべきではない、ということになります。よって法人株主が配当を受けたときは、一律に当該受取配当金につき益金不算入とすべきということになります。

これが受取配当金に対する2つ目の考え方です。

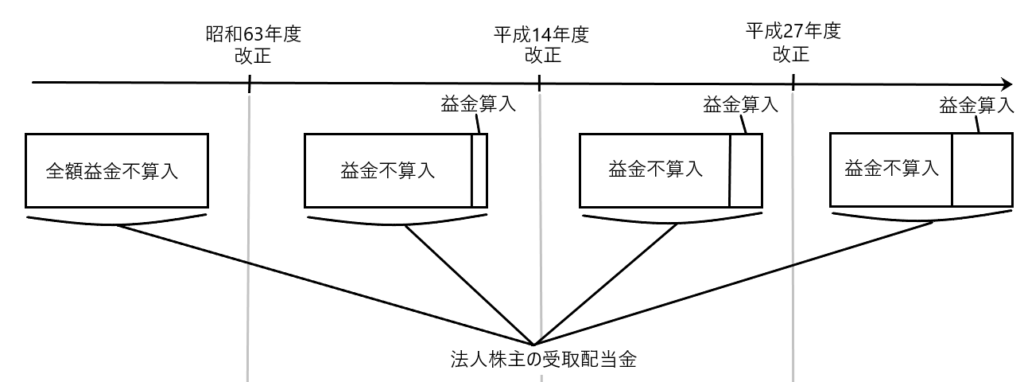

法人株主が配当を受けた場合の益金不算入の範囲の変遷

法人株主が配当を受けた場合の益金不算入の範囲は、時が経つにつれて変遷しています。

昭和63年度改正前は、法人株主が配当を受けた場合、その全額につき益金不算入が認められていました。

しかし昭和63年度改正により、法人株主が配当を受けた場合に、その一部につき益金不算入が認められなくなりました。そして当該改正後も複数回改正が行われ(平成14年、平成27年改正)、法人株主が受ける配当につき、その益金不算入が認められる範囲が徐々に狭まってきて現在に至ります(下図はイメージ図)。

法人株主の受取配当金の益金不算入の範囲が改正により徐々に狭まってきますが、これは「株式等の保有割合によって益金不算入となる割合が制限される」ということです。

たとえば「株式等の保有割合が100%なら(つまり他社の発行済株式等の100%を保有する完全親会社なら)、当該株式等に対してなされる配当金については、全額益金不算入が認められる」けど、「株式等の保有割合が20%なら(つまり他社の発行済株式等の20%を保有しているなら)、当該株式等に対してなされる配当金については、配当等の額の80%につき益金不算入が認められる(残りの20%は益金不算入が認められず、益金に算入しなければならない)」という風な具合です。

✔昭和63年度改正前

シャウプ勧告を受けて受取配当益金不算入制度が導入された昭和25年から昭和63年改正前までは、法人株主であれば、株式等の保有割合に関係なく、受取配当金の全額につき益金不算入が認められていました。

昭和25年から昭和63年改正前

法人株主が配当等を受けた場合・・・全額益金不算入

✔昭和63年度改正後平成14年度改正前

昭和63年度改正により、全額益金不算入となるのは保有割合が25%以上の株式等(特定株式等)に係る配当等の額とされ、それ以外の株式等に係る配当等の額はその80%が益金不算入(つまり20%は益金算入され課税される)となりました。

昭和63年度改正後、平成14年度改正前

法人株主が保有割合25%以上の株式等(特定株式等)につき配当等を受けた場合・・・全額益金不算入

法人株主が上記以外の株式等につき配当等を受けた場合・・・配当等の額の80%が益金不算入(残りの20%は益金算入)

✔平成14年度改正後平成27年度改正前

平成14年度改正により、保有割合が25%以上の株式等(関連法人株式等)以外の株式(関連法人株式等以外の株式)等に係る配当等の額の益金不算入割合が80%から50%に引き下げられました。

平成14年度改正後、平成27年度改正前

法人株主が保有割合25%以上の株式等(関連法人株式等)につき配当等を受けた場合・・・全額益金不算入

法人株主が上記以外の株式等につき配当等を受けた場合・・・配当等の額の50%が益金不算入(残りの50%は益金算入)

✔平成27年度改正後

平成27年度改正により、全額益金不算入となるための保有割合が25%以上から1/3超に引き上げられました。この保有割合が1/3超の株式等のことを「関連法人株式等」といいます。また、保有割合が5%以下の株式等を「被支配目的株式等」として、益金不算入割合が20%まで引き下げられました。この他の株式等の区分として保有割合100%の「完全子法人株式等」、およびこれら「完全子法人株式等」、「関連法人株式等」、「被支配目的株式等」のいずれにも該当しない株式等として「その他株式等」が設定されました。

このように現行法は株式等の保有割合に応じて、株式等を①「完全子法人株式等(法人税法23条5項)」、②「関連法人株式等(法人税法23条4項)」、③「その他株式等(①②④のいずれにもあたらない株式等)」、④「被支配目的株式等(法人税法23条6項)」に分類し、それぞれに応じた益金不算入割合を定めています。

平成27年度改正後

① 法人株主が保有割合100%の株式等(完全子法人株式等)につき配当等を受けた場合・・・全額益金不算入

② 法人株主が保有割合1/3超100%未満の株式等(関連法人株式等)につき配当等を受けた場合・・・配当等の額から控除負債利子を差し引いた額につき益金不算入(控除負債利子の額は益金算入)

③ 法人株主が保有割合5%超1/3以下の株式等(その他株式等)につき配当等を受けた場合・・・配当等の額の50%が益金不算入(残り50%は益金算入)

④ 法人が保有割合5%以下の株式等(被支配目的株式等)につき配当等を受けた場合・・・配当等の額の20%が益金不算入(残り80%は益金算入)

※②の控除負債利子はまた別の記事で説明します。

✔法人株主が配当等を受けた場合の益金不算入の範囲が縮小されてきた背景

昭和63年度以降、幾度かの改正を経て、法人株主が配当等を受けた場合の益金不算入の範囲が段階的に縮小されてきました。

先ほど、法人株主が受ける配当等についての考え方として「考え方1」と「考え方2」があると説明しました。

「考え方1」は「同一グループ内の資金移動(配当)については課税すべきではないが、同一グループ外への資金移動(配当)については課税しても差し支えない」という考え方です。

他方「考え方2」は「法人段階で1回課税(所得税の前取り)+株主段階でもう一回課税(二重課税)+株主による配当控除(二重課税の排除)という仕組みを維持するために、法人株主への配当等については一律に課税すべきではない」という考え方です。

昭和63年度改正前までは、法人株主への配当等については全額益金不算入としていたので、このときは「考え方2」を採用していたと思われます。

しかし、徐々に法人株主への配当等につき、益金不算入の範囲が狭められてきたということは、「考え方2」から「考え方1」に移行してきたということが言えます。

法人株主への配当等につき、益金不算入の範囲が狭められてきたということは、言いかえれば「課税ベースを拡大してきた」ということです。

世界各国で「底辺への競争」が激化し、それに伴い世界中で法人税率の引き下げ競争が起こり、少しでも法人税を確保するために日本では「課税ベースを拡大してきた」という背景があります。

このような背景もあって、「考え方2」から「考え方1」への移行を通じて、法人株主への配当等につき益金不算入の範囲が縮小されてきたのです。

✔令和2年度改正

令和2年度改正により、関連法人株式等および被支配目的株式等に該当するかどうかについての保有割合の判定に、判定対象となる株式等を保有する法人との間に完全支配関係がある法人の有する株式の数を含めて判定することになりました(23条4項、6項、施行令22条1項、22条の3第1項)。つまり100%グループ全体で保有割合を判定するということです。

受取配当金の益金不算入規定(23条)の適用を受けるための手続

受取配当金の益金不算入規定は、確定申告書、修正申告書または更正請求書に、益金の額に算入されない配当等の額およびその計算に関する明細を記載した書類の添付がある場合に限り、適用されることになります。