法人税法22条および22条の2の条文を見ると、22条2項、3項、4項と22条の2第1項、2項、4項に「別段の定め」という言葉が使われているのが分かります。

それでは、この「別段の定め」とはいったい何を示しているのでしょうか。

今回は当該条文で使われている「別段の定め」について説明します。

法人税法22条の2における「別段の定め」

✔法人税法22条の2の位置付け

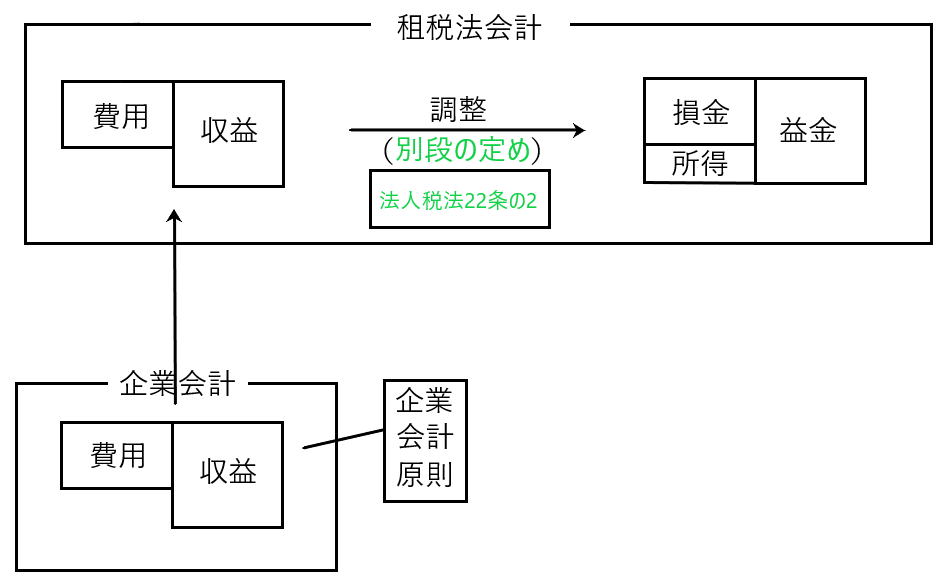

まずは法人税法22条の2の位置付けを確認します。下図を見て下さい。

企業会計では適正な期間損益計算を目的として、企業会計原則などにしたがって収益・費用を算定します。そして、法人税法は企業会計において算定した収益・費用を法人所得の計算に利用するため、当該収益・費用を一旦租税法会計に取り込みます。

そして租税法会計に取り込んだ企業会計上の収益・費用につき、適正な法人所得を計算するための収益・費用でないなら、これを「別段の定め」で調整して、適正な法人所得を求めるための収益・費用に直した上で法人所得を計算するのです。

そして法人税法22条の2は収益の計上時期や計上額についての「別段の定め」です。つまり、企業会計原則などにしたがって算定され租税法会計に一旦取り込まれた収益につき、その計上時期や計上額が法人税法22条の2の計上時期や計上額と異なれば、22条の2が上書きされて、22条の2に基づく収益の計上時期や計上額が益金となるのです。

✔法人税法22条の2第1項、2項、4項の条文

続いて法人税法22条の2の条文を確認します。22条の2の条文の中で「別段の定め」という文言が登場するのが1項、2項、4項となります。

収益の額

第二十二条の二 内国法人の資産の販売若しくは譲渡又は役務の提供(以下この条において「資産の販売等」という。)に係る収益の額は、別段の定め(前条第四項を除く。)があるものを除き、その資産の販売等に係る目的物の引渡し又は役務の提供の日の属する事業年度の所得の金額の計算上、益金の額に算入する。

2 内国法人が、資産の販売等に係る収益の額につき一般に公正妥当と認められる会計処理の基準に従つて当該資産の販売等に係る契約の効力が生ずる日その他の前項に規定する日に近接する日の属する事業年度の確定した決算において収益として経理した場合には、同項の規定にかかわらず、当該資産の販売等に係る収益の額は、別段の定め(前条第四項を除く。)があるものを除き、当該事業年度の所得の金額の計算上、益金の額に算入する。

3 省略

4 内国法人の各事業年度の資産の販売等に係る収益の額として第一項又は第二項の規定により当該事業年度の所得の金額の計算上益金の額に算入する金額は、別段の定め(前条第四項を除く。)があるものを除き、その販売若しくは譲渡をした資産の引渡しの時における価額又はその提供をした役務につき通常得べき対価の額に相当する金額とする。

1項、2項は「収益の計上時期」について、4項は「収益の計上額」について規定しています。

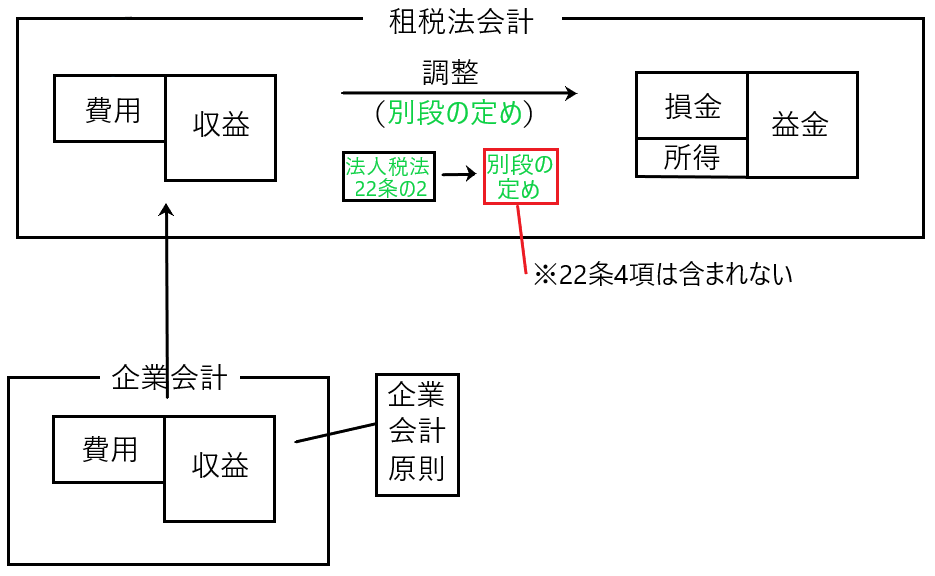

法人税法22条の2の規定自体が「別段の定め」であるため、法人税法22条の2に記載されている「別段の定め」とは「法人税法22条の2という別段の定めに対する別段の定め」ということになります。つまり、法人税法22条の2の規定も別段の定めにより上書きされうるということです。

図で示すと以下のような感じです。

なお、22条の2の条文の「別段の定め」の後に「(前条第4項を除く)」と記載されています。22条の2の前条は22条なので、「前条第4項」とは22条4項のことです。

つまり図の□の別段の定めの中に、22条4項は含まれず、法人税法22条の2は22条4項によって上書きされることはない、と規定しているのです。

そして22条4項とは、端的に言えば「企業会計原則などにしたがって算定した収益・費用を法人所得を計算するための基礎とするために、租税法会計に持ち込む」ということを規定したものです。

しかるに、租税法会計に持ち込まれた企業会計上の収益につき、当該収益が公平な課税計算をするための収益としてそぐわない場合に、法人税法22条の2によって、公平な課税計算するための収益に調整したのに、この収益を22条4項により上書きしてしまうと、元の木阿弥に戻ってしまうのです。

✔法人税法22条の2の「別段の定め」とは?(図の□の別段の定めの内容について)

法人税法22条の2の「別段の定め」とは、具体的には、61条(短期売買商品の譲渡損益および時価評価損益)、61条の2(有価証券の譲渡益または譲渡損の益金または損金算入)、62条の5第2項(現物分配による資産の譲渡)、63条(リース譲渡に係る収益および費用の帰属事業年度)および64条(工事の請負に係る収益および費用の帰属事業年度)等が該当します。

法人税法22条2項、3項における「別段の定め」

まずは法人税法22条2項、3項、4項の条文を確認します。

各事業年度の所得の金額の計算の通則

第二十二条 内国法人の各事業年度の所得の金額は、当該事業年度の益金の額から当該事業年度の損金の額を控除した金額とする。

2 内国法人の各事業年度の所得の金額の計算上当該事業年度の益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引で資本等取引以外のものに係る当該事業年度の収益の額とする。

3 内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

一 当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

二 前号に掲げるもののほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く。)の額

三 当該事業年度の損失の額で資本等取引以外の取引に係るもの

4 第二項に規定する当該事業年度の収益の額及び前項各号に掲げる額は、別段の定めがあるものを除き、一般に公正妥当と認められる会計処理の基準に従つて計算されるものとする。

解釈上ですが、以下のように解釈することもできます。

つまり22条4項の規定自体が「別段の定め」であり、22条2項、3項の「別段の定め」には22条4項が含まれる、という解釈です。

しかし、22条4項は「別段の定め」ではなく、よって22条2項、3項の「別段の定め」には22条4項は含まれないとするのが一般的な解釈です。

もしも22条4項の規定自体が「別段の定め」であり、22条2項、3項の「別段の定め」には22条4項が含まれる、という解釈をすると、以下のような不都合が起こってしまいます。

たとえば、22条2項において適正な法人所得を計算するために「無償取引からも法人税法上収益が生じる」と規定していますが、もしも22条4項が22条2項の「別段の定め」であるなら、22条2項に基づきせっかく適正な法人所得を計算するために無償取引から収益を計上したにもかかわらず、別段の定めである22条4項により「無償取引からは収益は生じない」という上書きがなせれると、元の木阿弥に戻ってしまうのです。

ちなみに22条2項の「別段の定め」は22条の2から27条まで、22条3項の「別段の定め」は29条から61条の11まで、そして63条から65条までは両者に関する別段の定め、という理解が一般的です。