今回も法人税法22条3項3号の「損失」に関連する話です。

たとえば、法人に勤める従業員が法人のお金を横領した場合、法人には現金の減少という「損失」が生じるとともに、当該従業員に対する「損害賠償請求権」を取得することになります。

このようなことが起こった場合に、法人側に着目して、当該法人は法人税法上どのような処理を行っていくのか、について説明します。

話の概要

繰り返しになりますが、今回の話の概要を具体例を使って説明します。

具体例

A社の従業員Bは、A社のお金100万円を横領しました。この場合、A社には100万円の現金の減少という「損失」が生じていると同時に、従業員Bに対する「損害賠償請求権」という権利を取得することになります。

この具体例におけるA社の100万円の現金の減少は「災害等による資産損失」にあたるので、法人税法22条3項3号の「損失」に該当します。

他方、A社は従業員Bに対して「100万円の損害賠償請求権」を取得することになります。

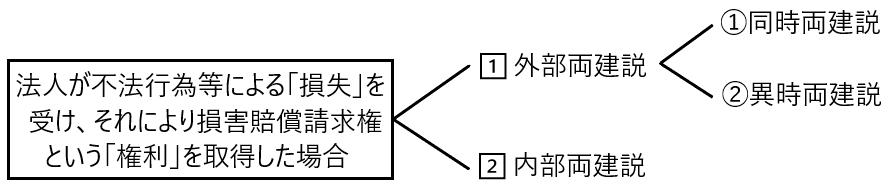

このように同一の原因によって「損失」と「権利」が生じた場合、法人税法上これをどのように取扱うのか、というのが今回の話です。

損失と債権の両建

上記の例のように、A社には「現金100万円の減少という損失」と従業員Bに対する「100万円の損害賠償請求権」が生じます。

これに対する法人税法上の考え方として以下の考え方があります。

1⃣ 「現金100万円の減少という損失」を「損金」として計上し、「100万円の損害賠償請求権」を「益金」として両者別々に計上する方法(外部両建説)

つまり両者を相殺して純額で計上するのではなく、総額で計上する方法です。そしてこの方法はさらに以下の2つに分類されます。

① 「現金100万円の減少という損失」による「損金」と「100万円の損害賠償請求権」という「益金」を同時に計上する方法(同時両建説)

この方法は「損金」と「益金」を同時に確定させ、同一事業年度に当該「損金」と「益金」を計上する方法です。したがって片方が確定していても、もう片方が確定していなければ、確定していない方が確定して初めて両者を「損金」「益金」として計上することになります。

② 「現金100万円の減少という損失」による「損金」と「100万円の損害賠償請求権」という「益金」を別々に計上する方法(異時両建説)

この方法は「損金」と「益金」を別々に確定させ、それぞれが確定した事業年度に「損金」または「益金」として計上する方法です。したがって両者の確定年度が同一であると、同一の事業年度に「損金」と「益金」が計上されますが、両者の確定年度が違うと、両者別々の事業年度に「損金」と「益金」が計上されます。

もうひとつの考え方として以下のようなものがあります。

2⃣ 「現金100万円の減少という損失」の中に「100万円の損害賠償請求権」を取り込み、その差額を「損金」または「益金」として計上する方法(内部両建説)

これは、現金100万円の喪失という資産の減少は、これと同額の損害賠償請求権によって補われている限り、法人税法22条3項3号の「損失」に該当しないと考えるものです。

裁判例

法人が不法行為等による損失を受け、それにより損害賠償請求権等を所得した場合に、どのように「損金」と「益金」を計上していくかについて、様々な裁判例が存在するので、それを紹介していきます。

✔大栄プラスチックス事件(最判昭和43年10月17日訴月14巻12号1437頁)

判決内容は以下のとおりです。

「横領行為によって法人の被った損害が、その法人の資産を減少せしめたものとして、右損害を生じた事業年度における損金を構成することは明らかであり、他面、横領者に対して法人が被った損害に相当する金額の損害賠償請求権を取得するものである以上、それが法人の資産を増加させたものとして、同じ事業年度における益金を構成するものであることも疑ない」。

つまり、当該判決は「同時両建説」を採用した裁判例です。

✔日本総合物産事件(東京高判昭和54年10月30日訴月26巻2号306頁)

判決内容は以下のとおりです。

「所得金額を計算するにあたり、同一原因により収益と損失が発生しその両者の額が互いに時を隔てることなく確定するような場合に、便宜上右両者の額を相殺勘定として残額につき収益若しくは損失として計上することは実務上許されるとしても、益金、損金のそれぞれの項目につき金額を明らかにして計上すべきものとしている制度本来の趣旨からすれば、収益及び損失はそれが同一原因によって生ずるものであっても、各個独立に確定すべきことを原則とし、従って、両者互いに他方の確定を待たなければ当該事業年度における確定をさまだげるという関係に立つものではないと解するのが相当である」。

つまり、当該判決は「異時両建説」を採用した裁判例です。

✔相栄産業事件(最判平成4年10月29日訴月39巻8号1591頁)

相栄産業事件の概要は以下のとおりです。

本件は、相栄産業株式会社が東北電力株式会社に対して支払っていた電気料金について、昭和47年4月から昭和59年10月までの約12年間にわたり過大徴収がなされていたにもかかわらず、当事者双方がその事実に気付かなかった事案です。その後、過大徴収の事実が判明し、相栄産業株式会社は、過大に支払った電気料金相当額について返還請求権を取得しました。そこで問題となったのは、「当該返還請求権をいつの事業年度の益金として計上すべきか」ということでした。つまり本件は、当該返還請求権の益金算入時期が争われた事件です。

判決内容は以下のとおりです。

「右事実関係によれば、上告人は、昭和47年4月から同59年10月までの12年間余りもの期間、東北電力により電気料金等の請求が正当なものであるとの認識の下でその支払を完了しており、その間、上告人はもとより東北電力でさえ、東北電力が上告人から過大に電気料金等を徴収している事実を発見することはできなかったのであるから、上告人が過収電気料金等の返還を受けることは事実上不可能であったというべきである。そうであれば、電気料金等の過大支払の日が属する各事業年度に過収電気料金等の返還請求権が確定したものとして、右各事業年度の所得金額の計算をすべきであるとするのは相当ではない」。

つまり本判決において、損失側と収益側を切り離して判断する姿勢を見せていることから、当該判決は「異時両建説」を採用した裁判例です。

✔日本美装事件(東京高判平成21年2月18日訴月56巻4号1644頁)

判決内容は以下のとおりです。

「本件のような不法行為による損害賠償請求権については、通常、損失が発生した時には損害賠償請求権も発生、確定しているから、これらを同時に損金と益金とに計上するのが原則である」としながらも、「例えば加害者を知ることが困難であるとか、権利内容を把握することが困難なため、直ちには権利行使(権利の実現)を期待することができないような場合があり得る」としつつ、「このような場合には、権利(損害賠償請求権)が法的には発生していると言えるが、未だ権利実現の可能性を客観的に認識することができるとはいえないといえるから、当該事業年度の益金に計上すべきであるとはいえないというべきである・・・このような場合には、当該事業年度に、損失については損金計上するが、損害賠償請求権は益金に計上しない取扱いをすることが許される」「この判断は、税負担の公平や法的安定性の観点からして客観的にされるべきものであるから、通常人を基準にして、権利(損害賠償請求権)の存在・内容等を把握し得ず、権利行使が期待できないといえるような客観的状況にあったかどうかという観点から判断していくべきである」。

本件は原則として「同時両建説」を採用すべきと考えながら、特別の事情がある場合には「異時両建説」を採用すべきであるとして、「異時両建説」を採用した裁判例です。

✔相栄産業事件(最判平成4年10月29日訴月39巻8号1591頁)における味村裁判官の反対意見

相栄産業事件最高裁判決において、味村裁判官は以下のような反対意見を述べています。

「上告人の財産については、現金の喪失という資産の減少と不当利得返還請求権の取得という資産の増加が生じているが、この両者は、表裏の関係にあり、しかも、その発生の時点においては等価であると認められるから、過収電気料金等の支払によっては上告人の財産に増減は生じていない。右の現金の喪失という資産の減少は、これに見合う額の返還を受けることを内容とする不当利得返還請求権の取得によって補われているから、22条3項3号の損失に当たらないというべきである」。

当該反対意見は「損失」の中に「権利」を取り込み、その差額を「損金」または「益金」として計上する方法(内部両建説)を主張した意見と思われます。