オウブンシャホールディング事件最高裁判決(最判平成18年1月24日訴月53巻10号2946頁)は新株の有利発行に関する事件です。

この事件の解決のカギとなるのが、「法人税法22条2項(その他の取引)」となります。

一見、株式の有利発行と益金の規定である法人税法22条2項は、全く接点がないように思えますが、この事件を法人税法22条2項の問題として捉えて判決しているのがオウブンシャホールディング事件です。

今回は、このオウブンシャホールディング事件について簡単に解説します。

事件の概要

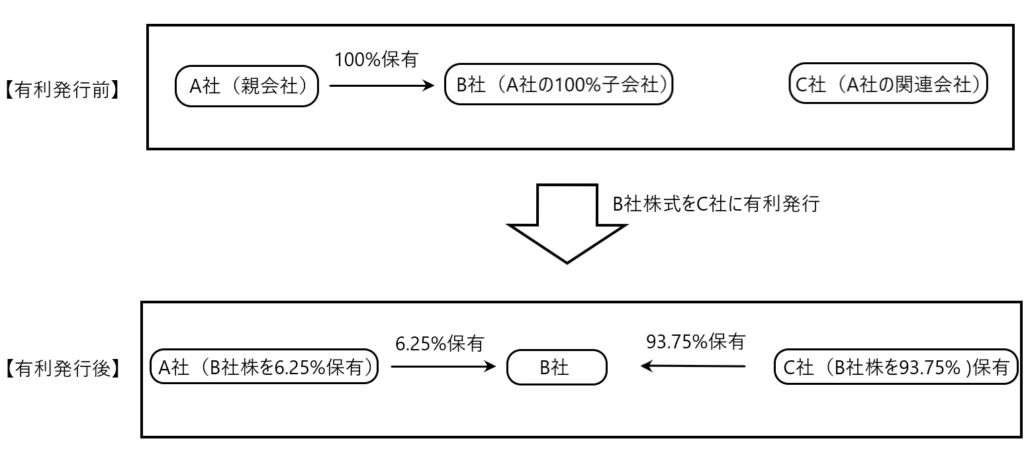

事件の概要は以下のとおりです。

親会社A社の100%子会社であるB社は、C社(A社の関連会社)に対して著しく有利な価格で新株の発行を行いました。

この有利発行により、A社のB社に対する持分割合は100%から6.25%に減少しました。

当該事件に対する最高裁の見解

最高裁の見解を噛み砕いて説明すると以下のようになります。

B社株式をC社に有利発行することで、A社が元々保有していたB社株式の価値は希釈化によって下落し、それと引き換えに、C社はB社株式を著しく有利な条件で取得して利益を得ているため、A社からC社に経済的利益の移転があるように見えます。

しかし当該有利発行は、B社とC社の間で行われた取引であって、A社が何らかの取引を行なって経済的利益がC社に移転したわけではありません。

しかし、最高裁は、A社がB社の唯一の株主であったということ、および新株の有利発行はA社・B社・C社らが意思を相通じて行ったことを前提として、「A社の保有するB社株式に表彰された同社の資産価値については、A社が支配し、処分することができる利益として明確に認めることができるところ、A社は、このような利益を、C社との合意に基づいて同社に移転したというべきである」とした上で、「したがって、この資産価値の移転は、A社の支配の及ばない外的要因によって生じたものではなく、A社において意図し、かつ、C社において了解したところが実現したものと言うことができるから、法人税法22条2項に言う取引(その他の取引)にあたるというべきである」と判示しています。

一見、A社とC社の間に取引は見て取れませんが、その内情を事細かく見極めて、A社とC社との間に取引があるとし、当該取引は法人税法22条2項の「その他の取引」に該当するから、A社において益金が生じるとしているのです。