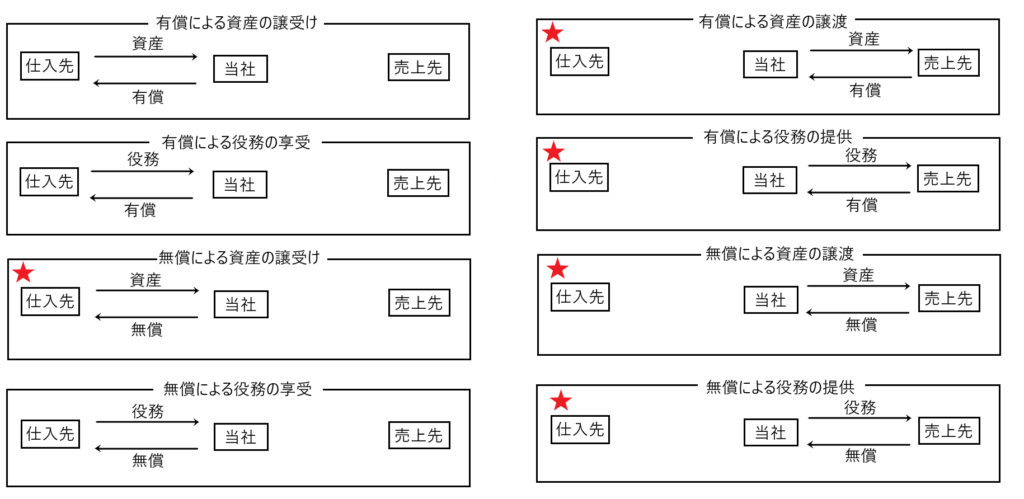

法人税法22条2項において、益金が計上される取引は「有償による資産の譲渡」、「有償による役務の提供」、「無償による資産の譲渡」、「無償による役務の提供」、「無償による資産の譲受け」の5つです(「その他の取引」を除く、下図の★印のついた取引)。

しかし「低額による資産の譲渡」「低額による役務の提供」(低額譲渡)と「低額による資産の譲受け」(低額譲受け)がなされた場合、どのように取扱うのか(つまり益金を計上するのかしないのか)は22条2項に規定されておらず、解釈に委ねられていることになります。

今回は「低額譲渡」、「低額譲受け」があった場合の益金計上について解説します。

解説にあたっては、まずは「低額譲渡」の話を、その次に「低額譲受け」の話をしたいと思います。

低額譲渡(「低額による資産の譲渡」、「低額による役務の提供」)

事例を交えて解説したいと思うので、まずは事例を紹介します。

A社は取得価額4000万円、時価1億円の甲土地を保有していました。A社はB社に当該土地を4000万円で譲渡しました(甲土地の時価は1億円であるにもかかわらず、4000万円で譲渡しているので「低額による資産の譲渡(低額譲渡)」ということになります)。

✔文言どおりの解釈

この取引は、4000万円の対価を支払いを受けて甲土地を譲渡しているので、22条2項を文言どおりストレートに解釈すれば「有償による資産の譲渡」となります。

当該取引を仕訳で表すと

現金 4000万円/土地譲渡収入 4000万円

土地譲渡原価 4000万円/土地 4000万円

となります。つまり、「土地譲渡収入4000万円」の益金が生じますが、「土地譲渡原価4000万円」という損金も生じるため、結果として、この取引から所得が生じないことになります。

しかしこの結果は妥当とは言えません。

法人税法22条2項の趣旨は「無償取引を行なう法人と、正常な対価で取引を行う法人との間の課税の公平を維持し、同時に法人間の競争中立性を確保するために、無償取引について、正常な価格による取引が行われたものとして課税する」ということです(適正所得算出説)。

この趣旨に照らせば、低額な対価による取引についても、正常な対価による取引が行われたものとして課税することにより、正常な対価で取引を行う法人と、低額な対価で取引を行なう法人との間の課税上の不公平を是正し、法人間の競争条件の公平を確保する必要があります。

よって上記の低額(4000万円)による甲土地の譲渡の事例においては、「土地譲渡収入1億円」の益金を計上することが課税の公平・競争中立性のために必要です。

✔「低額による資産の譲渡」を「無償による資産の譲渡」と解釈するという考え方

「低額による資産の譲渡」を「有償による資産の譲渡」と捉えた場合は、上記の事例に即して言うと、「土地譲渡収入1億円」の益金を計上すべきなのに、「土地譲渡収入4000万円」の益金しか計上できないことになります。

そこで「土地譲渡収入1億円」の益金を計上するために、当該「低額による資産の譲渡」を「無償による資産の譲渡」と解釈するという考え方が出てきます。

「低額による資産の譲渡」を「無償による資産の譲渡」と解釈するならば、法人税法22条2項により、「土地譲渡収入1億円」という益金の計上が可能となります。

しかし、この妥当な結論に導くために、22条2項の「無償による資産の譲渡」の「無償」に「低額」も含めて良いのか、すなわち「無償」という文言を拡大解釈してもよいのか、という問題が生じます。

✔低額による資産の譲渡に対する裁判所の判断

「低額による資産の譲渡」に関する解釈問題については、南西通商事件において取り上げられ、判決が出ています。

当該事件は、「第一審・控訴審」と「最高裁判決」で内容が異なります。

「第一審・控訴審」では「低額による資産の譲渡は、法人税法22条2項の無償による資産の譲渡に含まれる」と判決しました。

他方、「最高裁判決」は「低額による資産の譲渡は、法人税法22条2項の有償による資産の譲渡にあたる」と判決しました。

「第一審・控訴審」と「最高裁判決」では無償取引か、有償取引かという所が異なりますが、両者ともに資産の時価までの益金算入を認めています。

そしてなぜ、両者ともに資産の時価までの益金算入を認めるかの理由については、両者ともに「適正所得算出説」(正常な対価で取引を行なった法人との間の公平等)がその根拠となっています。

つまり、「第一審・控訴審」と「最高裁判決」は無償取引か、有償取引かで異なりますが、その考え方は「適正所得算出説」という同一線上にあります。

以上により、最高裁判決がこの問題につき出した答えは、「低額による資産の譲渡」は、①有償取引(有償による資産の譲渡)に該当し、②低額譲渡であっても、適正所得算出説に基づき、資産の時価をもって益金計上すべき、というものになります。

低額譲受け(低額による資産の譲受け)

続いては、資産を譲り受ける側の立場に立って考えていきます。

✔資産の譲受けの種類

「資産の譲受け」には、大きく分けて3つ考えられます。ひとつは「有償による資産の譲受け」、もうひとつは「無償による資産の譲受け」、最後に「低額による資産の譲受け」です。

このうち法人税法22条2項において、益金が生じると規定されているのは「無償による資産の譲受け」です。「有償による資産の譲受け」と「低額による資産の譲受け」からは益金が生じるとは22条2項において規定されていません。

「無償による資産の譲受け」は簡単に言えば「資産の贈与を受けた」という取引です。資産の贈与を受けたなら、その分利益が社内に流入しているので益金を計上することになります。

「有償による資産の譲受け」は簡単に言えば「購入」です。購入取引からは通常は益金は生じません。

最後に「低額による資産の譲受け」ですが、例え低額であろうとも対価の支払いを行っているため、文言どおり解釈するならば「有償による資産の譲受け」となり、益金は生じないことになります。

✔低額による資産の譲受けから益金は生じるのか

「低額による資産の譲受け」が「有償による資産の譲受け」にあたるなら、法人税法22条2項より、当該取引から益金は生じないことになります。

しかし、法人税法22条2項の趣旨は「無償取引を行なう法人と、正常な対価で取引を行う法人との間の課税の公平を維持し、同時に法人間の競争中立性を確保するために、無償取引について、正常な価格による取引が行われたものとして課税する」ということです(適正所得算出説)。

この趣旨に照らせば、低額な対価による取引についても、正常な対価による取引が行われたものとして課税することにより、正常な対価で取引を行う法人と、低額な対価で取引を行なう法人との間の課税上の不公平を是正し、法人間の競争条件の公平を確保する必要があります。

そのように考えると、「低額による資産の譲受け」は「無償による資産の譲受け」として益金を計上すべきと考えられます。

✔「低額による資産の譲受け」を「無償による資産の譲受け」と解釈することの弊害

先ほど説明した南西通商事件の最高裁判決をここでもう一度確認します。

当該最高裁判決は「低額による資産の譲渡」を「有償による資産の譲渡」であると判決しています。

そして「低額による資産の譲渡」を資産を譲受ける側から見ると「低額による資産の譲受け」となります。

そして「低額による資産の譲受け」は適正所得算出説によれば「無償による資産の譲受け」と解釈して益金を計上すべきということでした。

ということは「低額による資産の譲渡(譲受け)」は資産を譲渡する側からは「有償による資産の譲渡」となり、資産を譲り受ける側からは「無償による資産の譲受け」となり、1つの取引が当事者の一方の側で有償、他方の側で無償となり、矛盾が生じてしまいます。

それならやはり、「低額による資産の譲受け」を「有償による資産の譲受け」と捉えるならば、当該資産の譲受けからは益金が発生しないことになり、妥当な結論(低額による資産の譲受けから益金が生じるということ)が得られません。

そこで「低額による資産の譲受け」から益金が生じるという結果を導くための条文操作を考える必要があります。

✔「低額による資産の譲渡」から益金が生じるとするための条文操作

その1 法人税法22条2項の問題ではなく、22条4項の問題として捉える方法

法人税法22条2項において「有償による資産の譲受け」から益金が生じると規定していないのは、その取引から益金が生じないという意味ではなく、「22条4項の一般に公正妥当と認められる会計処理の基準(公正処理基準)にその判断を委ねている」と解するのです。

このように解することで、たとえ「有償(低額)による資産の譲受け」取引であっても、当該取引を22条2項を根拠に受贈益(益金)が生じないと解するのは、法人税独自の観点から公正妥当とはいえない(22条4項の公正処理基準から構成妥当とは言えない)として、益金を計上するのです。

その2 「低額による資産の譲受け」を法人税法22条2項の「その他の取引」に該当すると解釈する方法

「低額による資産の譲受け」が22条2項の「無償による資産の譲受け」にあたらなくても、当該取引が同じ22条2項の「その他の取引」にあたると解釈するならば、当該取引から益金が生じることになります。

裁判例の中には、法人税法22条2項に列挙された「資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受け」は、益金が生じる取引を例示したものであり、これら以外の取引からも益金が生じ得ると解するものがあります。

この見解によれば、法人税法22条2項が「その他の取引」から益金が生じると規定しているため、「低額による資産の譲受け」は例示に含まれないとしても、「その他の取引」に該当し、当該取引から益金が生じると解するのです。

その3、南西通商事件の判決理由から、有償譲渡該当性の部分を外す方法

「低額による資産の譲渡」について、南西通商事件最高裁判決は、これを「有償による資産の譲渡」に該当すると解しています。そうすると、当該取引は譲受側から見ても有償取引となり(一つの取引を譲渡側から見たら有償取引、譲受側から見たら無償取引とすると矛盾してしまう)、その結果、譲受側において「低額による資産の譲受け」は「有償による資産の譲受け」となるため、益金が計上できないという不都合な結論が導かれます。

この不都合を回避するために、譲受側から見て当該取引を「無償による資産の譲受け」と捉えて益金が生じると解しようとした場合、同一の取引について、譲渡側から見ると「有償取引」、譲受側から見ると「無償取引」と評価されることになり、一つの取引が当事者の立場によって異なる性質を持つという問題が発生します。

そこで、「低額による資産の譲渡」を譲渡側においても「無償による資産の譲渡」と捉えることできればこの問題は解決できます。

この点、南西通商事件最高裁判決は「低額による資産の譲渡」を「有償による資産の譲渡」と解していますが、「低額による資産の譲渡」で一番重要なのは「適正所得算出説に基づき、時価により益金を計上すること」にあります。しかるに、「低額による資産の譲渡」を「有償による資産の譲渡」としようが「無償による資産の譲渡」としようが、いずれの場合も「時価により益金を計上すること」は可能です。

そうであるなら、南西通商事件最高裁判決は「低額による資産の譲渡」を「有償による資産の譲渡」と解していますが、このことは特に重要なことではないので、この縛りをとっぱらって「低額による資産の譲渡」を「無償による資産の譲渡」と捉えても問題はない、と考えるのです。

そうすると「低額による資産の譲渡」は譲渡側・譲受側いずれの側からも無償取引となり、両者ともに資産の時価で益金を計上できるという妥当な結論を導くことができるのです。