どのような場面で益金が生じるのか?

これについては法人税法22条2項において、益金が発生する5形態が示されています。

今回は、法人税法22条2項が定める益金発生の5形態を中心に解説します。

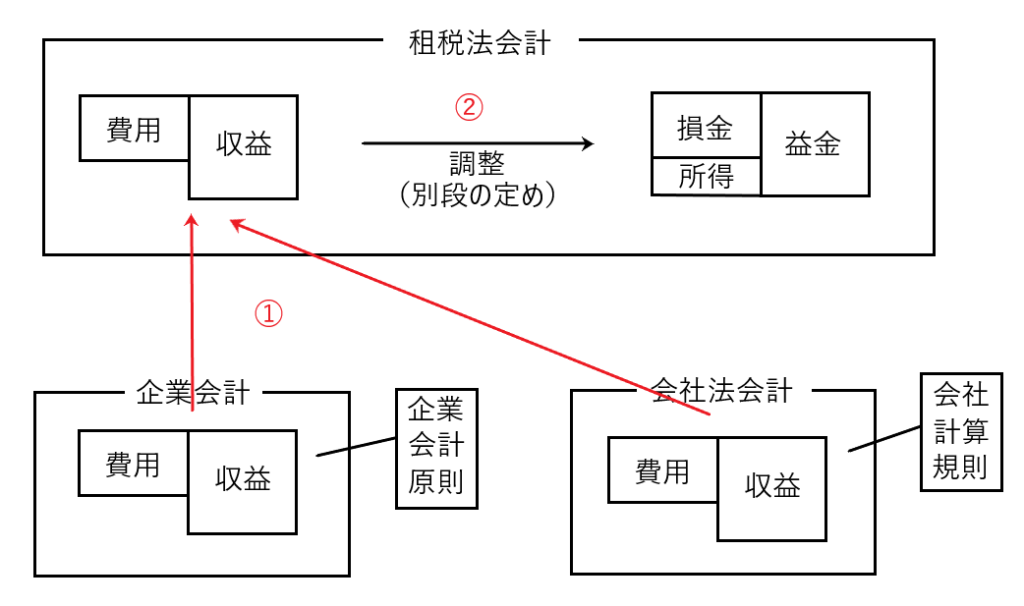

益金を計上するまでの大まかな流れ

法人税額を計算するための基礎となる法人所得の計算は「益金ー損金=法人所得」で求めます。

そして係る益金・損金は直接求めるのではなく、企業会計などの収益・費用を流用して求めることになります。

つまり①企業会計原則などに従って計算した収益・費用を法人所得を求めるための基礎とし、②当該収益・費用に「別段の定め」による修正を加えて益金・損金を求めるという流れになります。

法人税法22条2項(益金)において規定されていること

法人所得(益金・損金)を求めるための大まかな流れは上記のとおりですが、実際に法人税法22条2項の条文を確認して、何が書かれているのかを細かく見ていきます。

法人税法22条2項

内国法人の各事業年度の所得の金額の計算上当該事業年度の益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引で資本等取引以外のものに係る当該事業年度の収益の額とする。

この条文において書かれていることを書き出してみると、

1、 「資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引」から益金が生じる

2、 1、の益金は企業会計原則などに従って計算された収益を基礎とする

3、 1、の益金は別段の定めにより修正される

4、 資本等取引からは益金は生じない

ということになります。

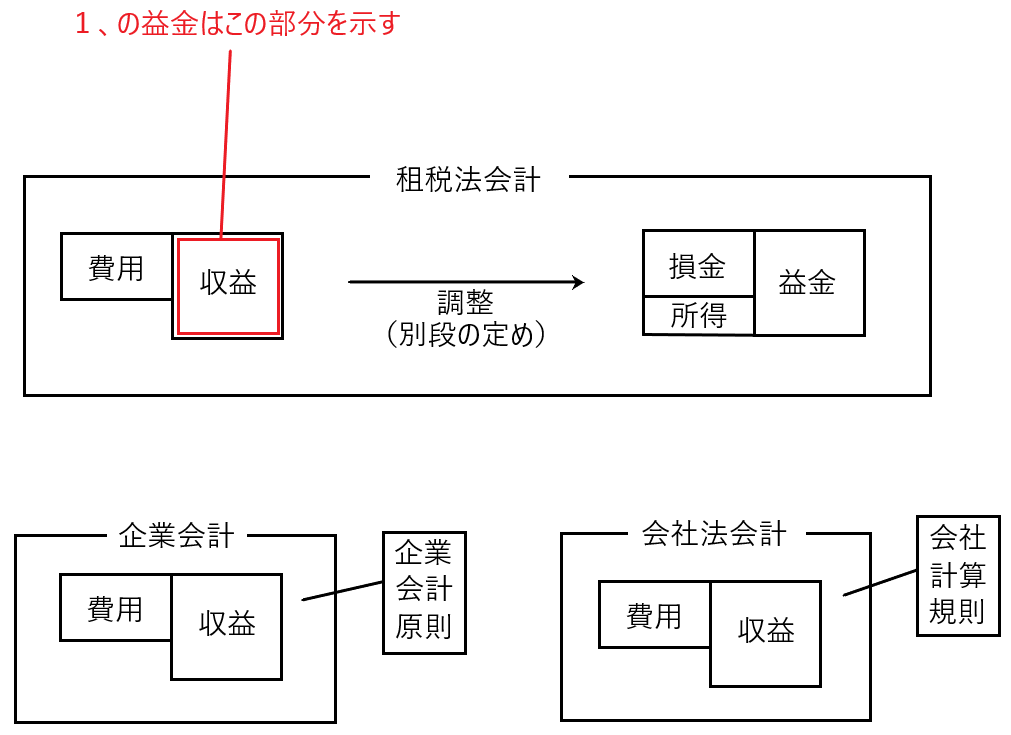

✔「1、 「資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引」から益金が生じるということ」について

まずは1、の益金とはどの部分を示しているのかを以下の図で確認します。

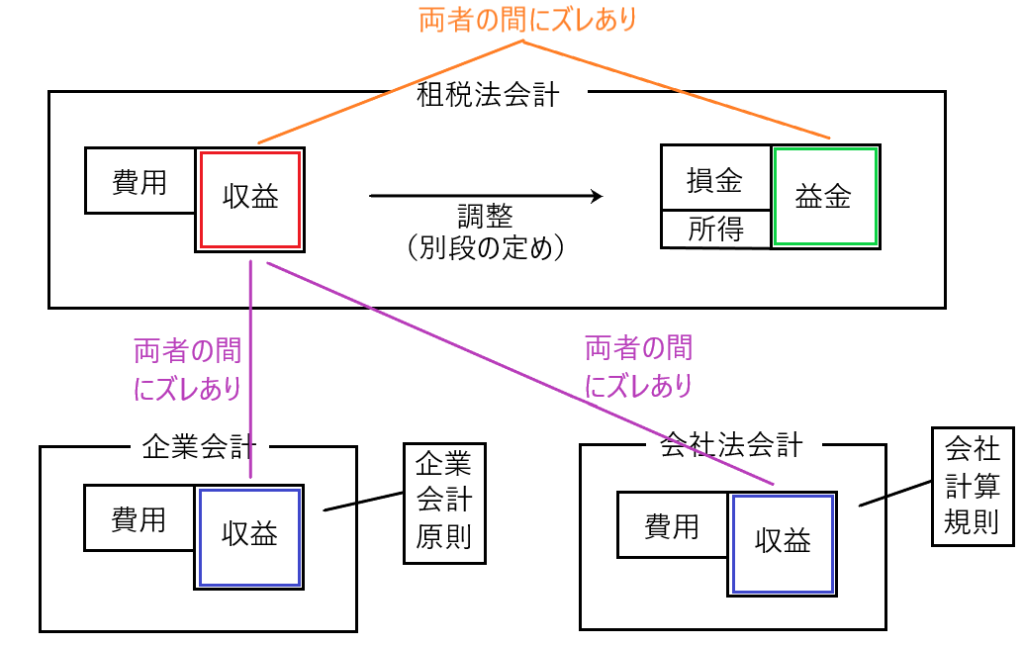

図のとおり、1、の「資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引から生じる益金」は□の部分を示します。

この□は企業会計原則などに従って計算された収益(□)との間にズレがあり、かつ当然に別段の定めにより調整された後の益金(□)ともズレがあることになります(下図参照)。

「資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引から生じる益金(□の部分)」についての詳細はこの後に行います。

✔「2、 1、の益金は企業会計原則などに従って計算された収益を基礎とすること」について

□の金額は、□の金額を基礎としているということです。

つまり、法人税法上の益金を求めるにあたり、直接益金を求めるのではなく、企業会計原則に従って計算された収益を流用して益金を求めるということです。

✔「3、 1、の益金は別段の定めにより修正されること」

□の金額に別段の定めによる調整を行って、□の金額を求めます。

✔「4、 資本等取引からは益金は生じない」

資本等取引とは株主法人間取引のことであり、「出資、払戻し、配当、残余財産の分配等」を言います。

つまり、法人に何らかの入金などがあったとしても、それが株主から法人への「出資、払込み」であるなら、当該入金などは益金とはなりません。

法人税法22条2項が定める益金発生の5形態

✔法人税法22条2項が定める益金発生の5形態

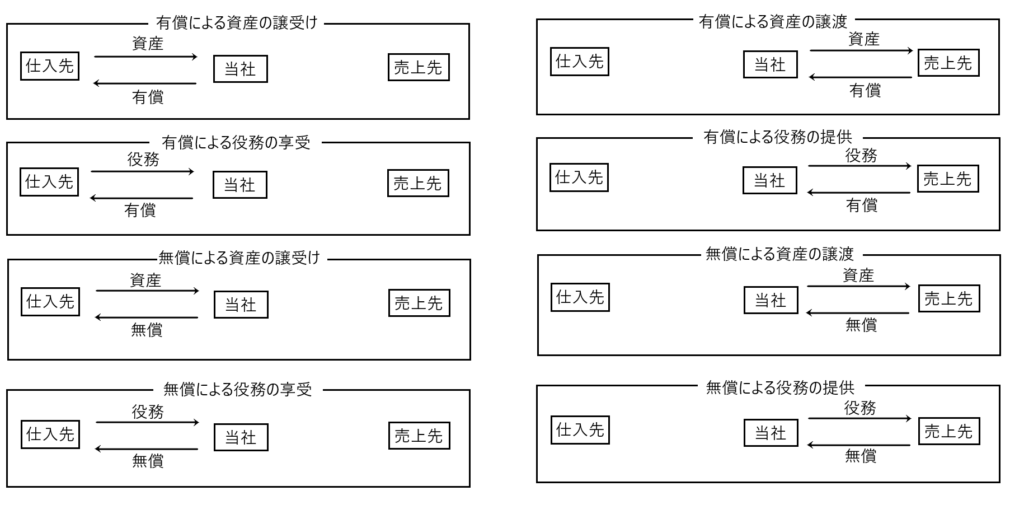

法人税法22条2項において「①資産の販売、②有償又は無償による資産の譲渡又は役務の提供、③無償による資産の譲受け④その他の取引」から益金が生じる、と規定してます。

②については「有償と無償」、「資産の譲渡と役務の提供」の分類により4つの組み合わせがあります。つまり「有償による資産の譲渡」、「有償による役務の提供」、「無償による資産の譲渡」、「無償による役務の提供」の4つです。

そして①の「資産の販売」は「有償による資産の譲渡」の典型例なので、「資産の販売」は「有償による資産の譲渡」の例示と考えます。

また③の「無償による資産の譲受け」というのはいわゆる贈与のことです。

最後に④「その他の取引」からも益金が生じるとしていますが、これは①~③以外の取引においても益金を発生させるべきと考えられるときの保険として定められていると思われます。

以上をまとめると、法人税法22条2項において、益金が生じる取引として規定されているのが以下の取引です。

・「有償による資産の譲渡」

・「有償による役務の提供」

・「無償による資産の譲渡」

・「無償による役務の提供」

・「無償による資産の譲受け」

の5つです。また保険として

・「その他の取引」

からも益金が生じると規定しています。

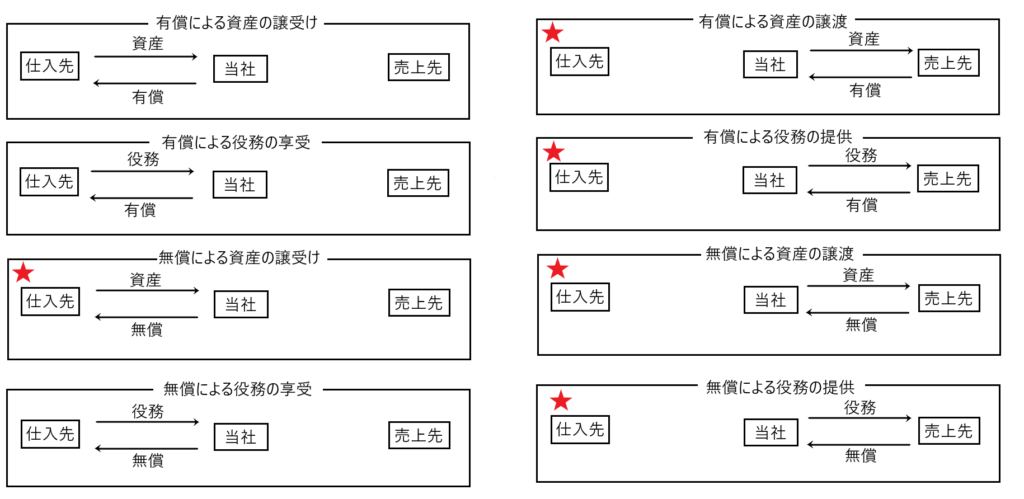

✔8形態の取引と益金が生じる5形態の取引

たとえば、当社が営利会社であった場合、当社が営業活動で行う取引は以下の図のように8形態の取引に分類できます(その他の取引を除く)。

このうち、法人税法22条2項により、当社において益金が生じる取引は★印をつけた5つの取引です。

✔当社において益金が生じない取引

当社において益金が生じない取引は「有償による資産の譲受け」、「有償による役務の享受」、「無償による役務の享受」の3つの取引です。

「有償による資産の譲受け」とは、いわゆる仕入れや購入を指します。対価を支払って資産を取得する取引であるため、当社において益金が生じないことは理解しやすいと思います。

同様に「有償による役務の享受」も、対価を支払ってサービスの提供を受ける行為です。当該取引も当社において益金は生じないことは直感的に分かりやすいと思います。

残りのもうひとつが「無償による役務の享受」です。

「無償によって役務の享受を受けたなら、受贈益として益金を計上すべきでは?」と疑問に思うかもしれません。これについては2つの視点から説明します。

視点1

もしも「無償による役務の享受」ではなく、「有償による役務の享受」なら「支払利息××/現金預金××」と仕訳を切って、当該支払利息を損金に算入します。しかし、これが「無償による役務の享受」なら利息の支払いがないため「支払利息」という損金が計上されず、その分だけ所得が増えるので、益金を計上する必要がないということです。

視点2

「無償による役務の享受」を二つの取引から構成されていると考えます。つまり①まずは「有償による役務の享受」を受けることによって「支払利息」という損金を計上します。そして②利息として支払ったお金を贈与してもらったと考えて、「受贈益」という益金を計上します。そうすると損金と益金が同額計上されて相殺されるため、益金を計上する必要はないということです。

✔当社において益金が生じる取引

当社において益金が生じる取引は「有償による資産の譲渡」、「有償による役務の提供」、「無償による資産の譲渡」、「無償による役務の提供」、「無償による資産の譲受け」の5つです(その他の取引を除く)。

「有償による資産の譲渡」とは、たとえば棚卸資産の販売です。棚卸資産を販売することで「売上」という益金が生じ、その売上原価が損金となります。またたとえば不動産を有償譲渡した場合、その不動産の時価が益金となり、その不動産の取得価額が原価として損金になります。

次に「有償による役務の提供」ですが、これはお金をもらってサービスを提供するということです。「現金預金××/受取手数料××」という取引により受取手数料という益金が生じます。

先に「無償による資産の譲受け」を確認します。これは簡単に言えば「資産の贈与を受けた」ということなので「資産××/受贈益××」という取引により受贈益という益金が生じます。

次に「無償による資産の譲渡」ですが、これは端的にいえば、資産を無償で他者に贈与することを意味します。他法人に対して資産を贈与したとしても、当社が利益を受け取けているわけではありません。にもかかわらず、なぜこの取引から当社に益金が生じるのかですが、以下のように考えます。

すなわち①当社はいったん有償による資産の譲渡を行って、② ①の取引で受け取ったお金をその他社に贈与する、と考えるのです。

①の取引により譲渡した資産の時価が益金として計上され、そして譲渡した資産の取得価額が損金として計上されます。そして②において、当社が①において受けっ取ったお金をがその他社に贈与することによって寄附金という費用が計上されるということです(当該寄附金は損金算入の制限を受ける(法人税法37条1項))。

最後に「無償による役務の提供」です。これについても「無償による資産の譲渡」と同じような疑問を持つかもしれませんが、その考え方は同じです。

つまり①当社は一旦有償による役務の提供を行って、② ①の取引で受け取ったお金をその他社に贈与する、と考えるのです。

①の取引により提供した役務の時価が益金として計上されます。そして②において、当社が①で受け取ったお金をその他社に贈与することによって寄附金という費用が計上されるのです。

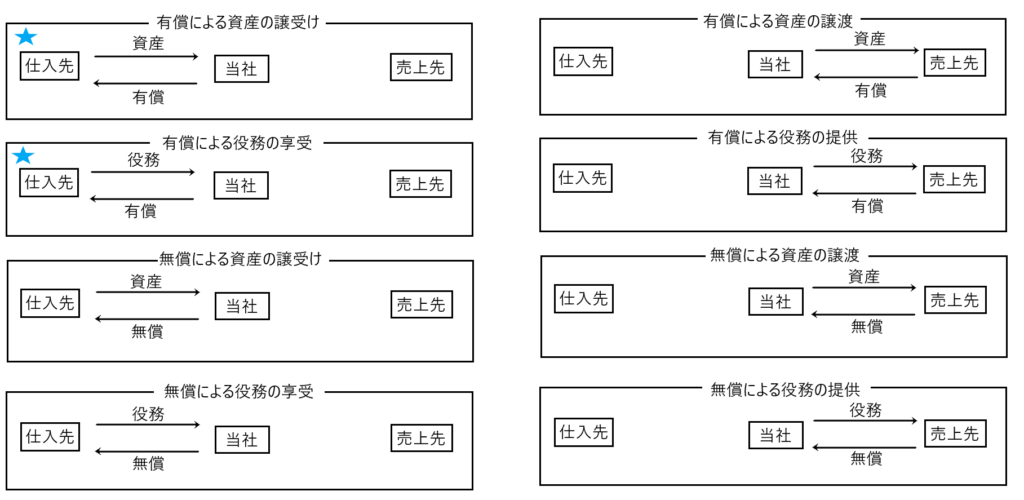

有償による資産の譲受けまたは有償による役務の享受という取引でその対価の支払いが金銭でない場合

まずはここで取り上げる取引の位置づけを確認します。下図に示す取引のうち、★印を付したものが、検討対象とする取引です。

ここでの検討対象とする取引は「有償による資産の譲受け」と「有償による役務の享受」です。

当社が有償による資産の譲受けまたは有償による役務の享受を受けた場合に、その対価の支払いが「現金」であるなら特に問題はありません。しかし、当社が資産の譲受けまたは役務の享受を受けた場合に、その対価の支払いが「現物」(たとえば資産)である場合、問題が生じます。以下具体例を使って説明します。

たとえば、当社は100万円の乙資産を譲り受けるため、その対価の支払いとして取得価額40万円、時価100万円の甲資産を譲渡しました。当社は甲資産を譲渡することにより、甲資産に内在するキャピタルゲイン(資産の増加益、つまり甲資産の時価100万円と取得価額40万円の差額の60万円)を実現させるために益金100万円、原価である損金40万円を計上することになります。

ところで法人税法22条2項の条文上「有償による資産の譲受け」からは益金が生じないことになっていますが、当社は「有償による乙資産の譲受け」受けているにもかかわらず、当社において当該取引から益金が生じています。

この問題をどのように解決すべきかですが、当社の行った取引は「有償(甲資産を譲渡)による乙資産の譲受け」ですが、これは「有償(乙資産の譲受け)による甲資産の譲渡」と捉えることも可能です。このように当社が行った取引が「有償による資産の譲渡」と捉えることが可能であるため、当社において益金が生じるのは法律で規定したとおりということになります。

ちなみに現物での支払いを行って役務の享受を受ける場合も考え方は同じです。つまり当該取引を「有償(役務の享受)による甲資産の譲渡」と捉えることが可能です。

なお無償取引に関する詳しい話は、他の記事で行います。