今回は同族会社の話です。

同族会社のイメージは「身内や仲間内が集まって、会社の経営や意思決定を行っている会社」という感じです。

今の段階では、とりあえずこれくらいのイメージを持って頂ければと思います。

それでは同族会社の解説を行います。

同族会社の性質

冒頭でも述べたように、同族会社のイメージは「身内や仲間内が集まって、会社の経営や意思決定を行っている会社」という感じです。

このような会社では、身内・仲間内だけで重要な決定ができるため、外部の第三者が経営に口を出す余地がほとんどありません。

そのため、迅速に意思決定ができるという利点がある一方で、外部のチェックが働きにくいという欠点もあります。

特に税務の面では、身内・仲間内同士だからこそ可能となる「不当に税負担を軽くすることだけを目的とした取引」が行われやすいという問題があります。

このような理由から、同族会社については、税法上特別な規制が設けられています。

同族会社の租税回避行為

ある者が他人と取引を行なう場合、通常は適正な価格で取引がなされます。しかし、身内や仲間内であると、租税回避だけを目的とした不当に低い価格や高い価格での取引がなされることがあります。

また、たとえば所得税の最高税率(45%)が適用される個人事業主が法人成りをした場合を考えてみます。個人事業主であれば、事業所得に対して最大で45%の所得税が課されますが、法人成りをすると、その事業所得は法人所得となり、法人税率(23.2%)が適用されます。つまり、同じ事業による利益であっても、個人のままなら45%課税されていたものが、法人になると23.2%の課税にとどまることになります。

さらに、法人の利益を株主に配当すると、その時点で配当課税が行われますが、配当を行わなければ、株主段階での課税は発生しません。特に、株主が経営者一人だけの同族会社であれば、配当をしなくても不満を言う第三者は存在せず、無配当により課税を将来に繰り延べることが可能となります。その結果、法人成りをすることによって、本来45%で課税されていた事業所得を、実質的に23.2%で課税される形に変更できたともいえる状況が生じます。

このように、同族会社では身内だけで意思決定ができるがゆえに、税負担を軽減・繰延する効果を狙った行為が行われやすいという側面があるのです。

同族会社の租税回避行為を防ぐ法律

上記のように同族会社は租税回避行為を行いやすいという状況があります。そこでこれを防ぐための規定が設けられています。

✔同族会社の行為計算否認規定(一般的否認規定)

まずは一般的否認規定と個別的否認規定の違いを確認します。

個別否認規定

個別否認規定とは、特定の租税回避行為に対して、その特定の租税回避行為を防止するために設けられた規定です。

よって法律に規定されている個別否認規定にかかる租税回避行為が行われた場合、課税庁は当該個別否認規定により、その租税回避行為を否認することになります。反対に言えば、個別否認規定として規定されていない租税回避行為が行われても、それを課税庁は取り締まることができないということです。

このように個別否認規定はすべての租税回避行為を取り締まることができないというデメリットがありますが、課税庁の権限を抑え込み、納税者の権利を保護するという役目を果たします。

一般的否認規定

他方、一般的否認規定とは、特定の租税回避行為に限定されず、広範な租税回避行為に適用される規定です。

よって何らかの租税回避行為が行われた場合、課税庁は一般的否認規定により当該租税回避行為を取り締まることができます。

一般的否認規定は広範な租税回避行為を取り締まることができますが、この一般的否認規定は課税庁の権限を大きくし、納税者の権利を侵害するリスクがあります。

このように一般的否認規定は課税庁の権限を大きくし、納税者の権利を侵害するリスクがあるため、日本の税法においては基本的に一般的否認規定は設けられていません。

ところで、同族会社の租税回避行為を取り締まるために、法人税法132条1項、所得税法157条、相続税法64条が規定されています。それぞれの条文の内容を簡単に説明すると以下のとおりです。

所得税法157条・・・同族会社の行為又は計算により、その株主等又はこれらの者と特殊の関係にある者の所得税の負担が不当に減少する結果となる場合には、税務署長は当該同族会社の行為又は計算を否認し、税務署長の認めるところにより、これらの者の所得税を再計算した上で、更正又は決定の処分をすることができる。

相続税法64条・・・同族会社の行為又は計算により、その株主や社員又は親族等の相続税や贈与税が不当に減少する結果となる場合には、税務署長は当該同族会社の行為又は計算を否認し、税務署長の認めるところにより、これらの者の相続税や贈与税を再計算した上で、更正又は決定の処分をすることができる。

法人税法132条1項・・・同族会社の行為又は計算により、法人税を不当に減少する結果となる場合には、税務署長は当該同族会社の行為又は計算を否認し、税務署長の認めるところにより、法人税を再計算した上で、更正又は決定の処分をすることができる。

つまり「同族会社の租税回避行為により、ある者が不当に税金上有利になるときは、税務署長は当該同族会社の租税回避行為を否認し、正しく引き直した上で税金を再計算できる」ということです。

これらの規定は同族会社の個別の租税回避行為を防ぐために定められたものではなく、同族会社の広範な租税回避行為を防ぐために定められた規定です。

よって「所得税法157条、相続税法64条、法人税法132条1項」(同族会社の行為計算否認規定)は「対象法人が限定される一般的否認規定」と言えると考えます。つまり同族会社の租税回避行為に対しては、それを取り締まる課税庁の権限を大きくすることを法律上認めているのです。

✔特定同族会社の留保金課税

・留保金課税の概要

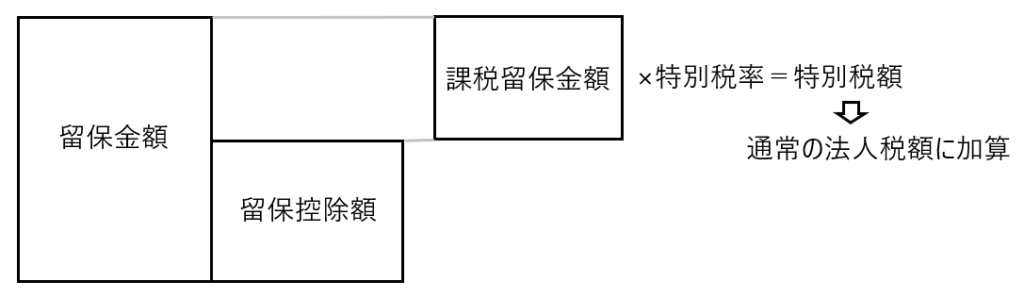

留保金課税とは法人が株主に配当を行わないことにより、法人に利益が蓄積していった結果、ある一定額(留保控除額)を超えたときに、その超えた部分に追加で法人税を課税するという制度です(法人税法67条1項)。

さきほど、「法人成りを行い、ワンマン経営者兼株主に対する配当をしなければ、配当課税を繰り延べることで租税回避できる」ということを説明しました。この租税回避行為に対して設けられた規定が留保金課税制度ということです。

「無配当で租税回避を続けていれば、法人内部に利益が留保されていくけど、この留保金に法人税を課税しますよ」ということです。

・留保金課税は一種のペナルティ

もしも法人の利益の留保額が一定額(留保控除額)を超えた場合、その超えた部分につき法人税が課されます。

これは「本来配当に回されて配当所得として課税されているはずなのに、未配当であるため課税がなされておらず、よって留保金課税は配当所得に対する課税の前取り」と考えることもできるかもしれません。

しかし、当該課税は配当課税の前取りとみなして課税されている訳ではなく、よって課税後の留保金から配当がなされても、その配当所得課税から留保金課税が控除されることはありません。

つまり留保金課税は、配当をしないことによる課税の繰延に対する一種のペナルティと考えられます。

✔留保金課税は特定同族会社に適用される

この留保金課税制度は特定同族会社だけに適用されます。

特定同族会社とは、同族会社の中でも特に同族性が強い会社のことをいいます。同族会社は「身内や仲間内が集まって会社の経営や意思決定を行っている会社」というイメージですが、特定同族会社はこの性質が色濃く表れている会社ということです(特定同族会社の判定基準は後ほど説明します)。

✔留保金課税の計算方法

特定同族会社の利益の留保金額が、「留保控除額」を超える場合、その超えた部分の金額(課税留保金額)に特別に法人税が課税されます。

課税留保金額には10%、15%、20%という三段階の超過累進税率が適用されます。以下に示すとおりです。

留保金額が留保控除額を超える部分(課税留保金額)が

・年3000万円以下の部分・・・・・・・10%

・年3000万円超1億円以下の部分・・・15%

・年1億円超の部分・・・・・・・・・20%

同族会社の判定

上記のように、同族会社はその性格上、租税回避行為が行われやすい側面を有しているため、税法では、これまで見てきたようなさまざまな規定を設けて、租税回避行為を防止しています。

そして、これらの規制の対象となるのが「同族会社」ですが、そもそもどのような会社が同族会社に該当するのかを明確に定めておく必要があります。

単に「身内や仲間内で経営しているから同族会社である」といった感覚的・主観的な判断では、どの会社が同族会社になるのかはっきりとしません。

そこで法人税法では、同族会社に該当するかどうかを客観的に判定するための基準を設けており、

その基準に基づいて、同族会社か否かの判定が行われます。

✔同族会社は会社法上の会社+投資法人のこと

まずは法人税法2条10号を確認します。

法人税法 第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

十 同族会社 会社(投資法人を含む。以下この号において同じ。)の株主等(その会社が自己の株式(投資信託及び投資法人に関する法律(昭和二十六年法律第百九十八号)第二条第十四項(定義)に規定する投資口を含む。以下同じ。)又は出資を有する場合のその会社を除く。)の三人以下並びにこれらと政令で定める特殊の関係のある個人及び法人がその会社の発行済株式又は出資(その会社が有する自己の株式又は出資を除く。)の総数又は総額の百分の五十を超える数又は金額の株式又は出資を有する場合その他政令で定める場合におけるその会社をいう。

上記の法人税法2条10号において「同族会社とは、会社または投資法人のうち、一定の要件を満たすもの」とされています。したがって、同族会社の判定は、まず「会社または投資法人であるか」という点から始まります。

そして、ここに言う「会社」とは会社法上の「会社」のことです。それでは会社法上の会社とはどのような会社なのかというと、会社法2条1号では以下のように記載されています。

会社法 第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一 会社 株式会社、合名会社、合資会社又は合同会社をいう。

このように「会社」とは「株式会社、合名会社、合資会社、合同会社」のことを言います。つまり法人税法上の「同族会社」とは「株式会社、合名会社、合資会社、合同会社と投資法人」ということになります。

つまり公共法人等や協同組合等は同族会社にはなり得ないということです(同族会社になり得るのは「普通法人」のみ)。

✔同族会社の判定

判定しようとしている会社が「株式会社、合名会社、合資会社、合同会社と投資法人」なら第一段階はクリアです。後は法人税法2条10号に規定されている同族会社の要件を満たす必要があります。

法人税保2条10号 同族会社の要件

同族会社 会社(投資法人を含む。以下この号において同じ。)の株主等(その会社が自己の株式(投資信託及び投資法人に関する法律(昭和二十六年法律第百九十八号)第二条第十四項(定義)に規定する投資口を含む。以下同じ。)又は出資を有する場合のその会社を除く。)の三人以下並びにこれらと政令で定める特殊の関係のある個人及び法人がその会社の発行済株式又は出資(その会社が有する自己の株式又は出資を除く。)の総数又は総額の百分の五十を超える数又は金額の株式又は出資を有する場合その他政令で定める場合におけるその会社をいう。

簡単に言うと「3つ以下の株主グループで発行済株式等の50%超を有する場合におけるその会社」のことを同族会社と言います。

具体例を使って説明します。下図を見て下さい。

A株主グループの株式の保有割合は三者(株主A、株主Aと特殊の関係にある個人、株主Aと特殊の関係にある法人)合わせて30%、B株主グループの株式の保有割合は三者合わせて15%、C株主グループの株式の保有割合が三者合わせて10%でした。

この3グループの株式の所有割合を合計すると「30%+15%+10%=55%>50%」なので「3つ以下の株主グループで所有割合の合計が50%を超える会社」となり、同族会社に該当します。

つまり上記の図の会社は「身内や仲間内が集まって、会社の経営や意思決定を行っている会社」と法律上判定されたということです。

✔株主と特殊の関係にある個人とは

株主と特殊の関係にある個人が株式を持っていた場合、当該株式は同族会社の判定においてカウントされます。それではこの「株主と特殊の関係にある個人」とは具体的にどのような者なのでしょうか。

それは「①株主等の親族、②株主等と婚姻の届出をしていないが事実上の婚姻関係と同様の事情にある者、③株主等の使用人、④株主等から受ける金銭その他の資産によって生計を維持している者、⑤②~④の者と生計を一にしているこれらの者の親族」が該当します。

また、もしも株主が「人」ではなく「法人等」であれば、法人である株主と特殊の関係にある個人というのは存在しないことになります。

✔株主と特殊の関係にある法人とは

株主と特殊の関係にある法人が株式を持っていた場合、当該株式は同族会社の判定においてカウントされます。それではこの「株主と特殊の関係にある法人」とは具体的にどのような者なのでしょうか。

これは簡単に言えば、「株主(+株主と特殊の関係にある個人)」が法人の株式を50%超保有することによって、支配している場合の当該法人のことを言います。このように株主の支配が及んでいる法人が(同族会社と判定される)会社の株式を保有していれば、その株式も同族会社の判定にカウントされるということです。

被支配会社の判定

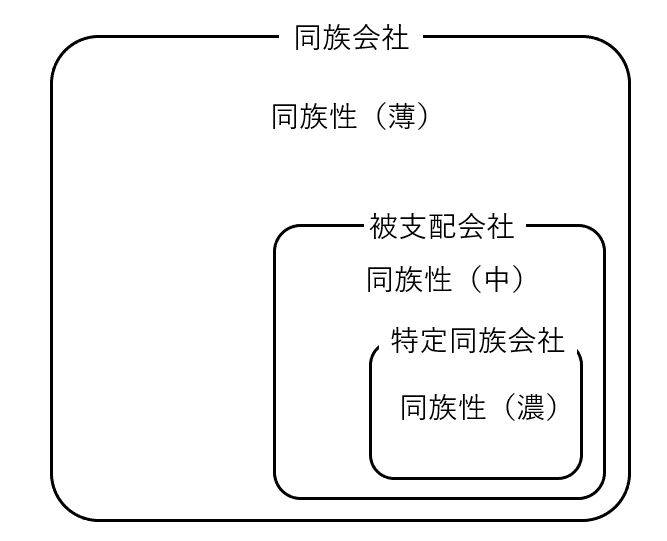

✔同族会社、被支配会社、特定同族会社の関係性

被支配会社とは同族会社の一形態です。なお特定同族会社も同族会社の一形態です。

この三者は「同族会社、被支配会社、特定同族会社」と横に並べた場合、左に行くほど同族性が薄く、右に行くほど同族性が濃くなるという関係性があります。

また別の表現をすると「同族会社は被支配会社を内包し、被支配会社は特定同族会社を内包します」。

図で示すと以下のような感じです。

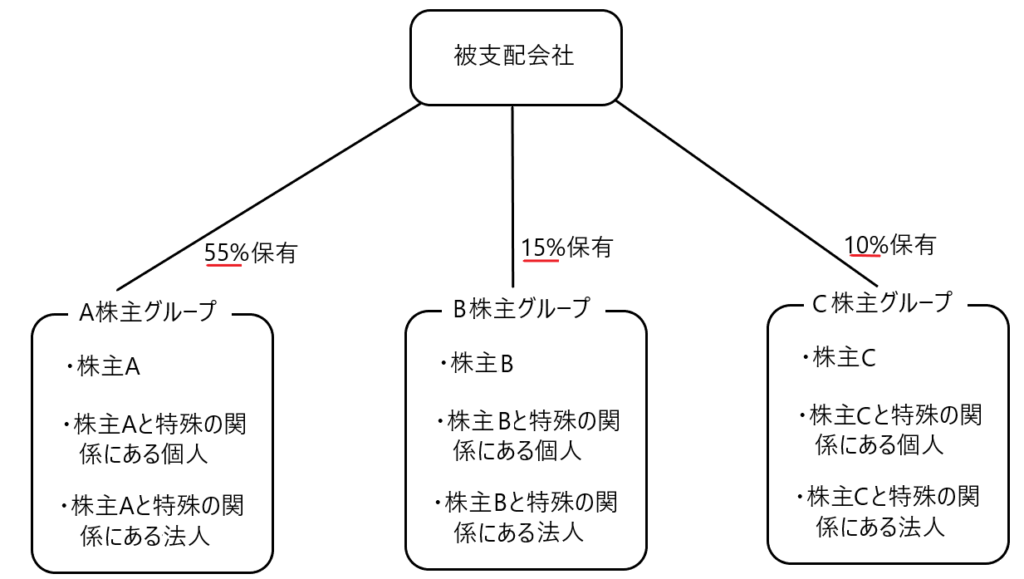

✔被支配会社の判定

被支配会社は同族会社よりも同族性の性質が濃くなります。よって、被支配会社と判定されるための要件もそれを反映するものになっています。

法人税法67条2項 被支配会社の要件

前項に規定する被支配会社とは、会社(投資法人を含む。以下この項及び第八項において同じ。)の株主等(その会社が自己の株式又は出資を有する場合のその会社を除く。)の一人並びにこれと政令で定める特殊の関係のある個人及び法人がその会社の発行済株式又は出資(その会社が有する自己の株式又は出資を除く。)の総数又は総額の百分の五十を超える数又は金額の株式又は出資を有する場合その他政令で定める場合におけるその会社をいう。

簡単に言うと「1つの株主グループで発行済株式等の50%超を有する場合におけるその会社」のことを被支配会社と言います。

具体例を使って説明します。下図を見て下さい。

A株主グループは、株主A、株主Aと特殊の関係にある個人、株主Aと特殊の関係にある法人が有する株式の合計が55%であるので、「1つの株主グループで発行済株式等の50%超を有する場合」に該当し、被支配会社になります。

つまり上記の図の会社は「身内や仲間内が集まって、会社の経営や意思決定を行っている会社」で、その同質性が同族会社よりも濃いと法律上判定されたということです。

特定同族会社の判定

✔特定同族会社の判定

特定同族会社は、被支配会社・同族会社よりも同族性の性質が濃くなります。よって、特定同族会社と判定されるための要件もそれを反映するものになっています。

法人税法67条1項 特定同族会社の要件

内国法人である特定同族会社(被支配会社で、被支配会社であることについての判定の基礎となつた株主等のうちに被支配会社でない法人がある場合には、当該法人をその判定の基礎となる株主等から除外して判定するものとした場合においても被支配会社となるもの(資本金の額又は出資金の額が一億円以下であるものにあつては、前条第五項第二号から第五号までに掲げるもの及び同条第六項に規定する大通算法人に限る。)をいい、(以下省略)

特定同族会社の要件を書き出すと以下のとおりです。

・被支配会社であること

・一つの株主グループで50%超の株式等を有することで被支配会社と判定された場合において、その株主グループから「被支配会社でない法人が有する株式等」を除いても、その株式グループの保有割合が50%を超えること

・資本金等の額が1億円超であること

・資本金等の額が1億円以下であっても、つぎのいずれかにあてはまること

・資本金等の額が5億円以上の法人の100%子会社であること など

✔特定同族会社の判定要件の改正

特定同族会社と判定されると、「留保金課税」制度の適用があります。しかし、規模の小さい特定同族会社に留保金課税を課すと、これらの会社の産業競争力を阻害してしまいます。そこで平成19年度改正において「資本金または出資金の額が1億円以下の会社は留保金課税の適用対象から除外」されました。つまり資本金又は出資金の額が1億円以下の会社は原則特定同族会社に該当しません。

しかし、この平成19年度改正を租税回避に利用される危険があります。つまりいくつかの法人が集まったグループ会社がグループとしての完全支配関係を保ちながら、適格分割等の方法によってグループ内の子会社を分割し、資本金等を1億円以下にすることで、留保金課税を回避するという危険です。これに対処するため、平成22年度改正で、資本金の額または出資金の額が5億円以上の大法人等との間に当該大法人による完全支配関係がある会社についてはたとえ資本金の額または出資金の額が1億円以下であっても、留保金課税の適用対象から除外されないことになりました(法人税法67条1項カッコ書き)。

役員給与と同族会社

役員給与に関する規定の中にも同族会社による租税回避を防止するための規定が設けられています。

このことについて順を追って説明します。

✔役員給与の額は役員自身が決めることができる

役員は自分が受け取る給与の額を自分で決定することになります。

もしも役員給与の額を全額損金算入できるなら、役員は自分が受け取る給与の額を調整することで損金の額を調整し、もって法人税額を調整できることになってしまいます。

これを防ぐために「役員給与の損金不算入規定」が法人税法で儲けられています(法人税法34条)。

つまり、役員が自身の役員給与を設定した場合、法人税法において認められる範囲内でしか損金算入を認めないことにより、役員が法人税の額を操作できないようにしているのです。

✔みなし役員の設定

役員給与の損金不算入規定を設けたとしても、これには抜け穴があります。

それは「役員給与につき損金不算入規定があるなら、役員という肩書を取っ払って、役員ではない者に対する給与の支払いとして損金算入すればいくらでも法人税を調整できる」ということです。

この租税回避行為を防ぐために「みなし役員」の規定が設けられています(法人税法2条15号、法人税法施行令7条)。

つまり、役員給与の損金不算入規定の対象は、会社法等に基づく役員に限られず、会社法等の役員には該当しない者であっても、使用人以外の者で会長、副会長、相談役等の肩書を有し、かつ経営に従事している者等は法人税法上「みなし役員」とし、役員給与の損金不算入規定の対象とするのです。

✔最後に同族会社の抜け穴を防ぐ

上記のように「役員給与の損金不算入制度」、「みなし役員の規定」により、役員給与を用いた法人税の納税額の調整による租税回避を防止しています。

しかし、同族会社の場合はこれでも抜け穴があります。

「みなし役員」は原則として「使用人以外の者」に限定されます。つまり「使用人」であるなら「みなし役員」には該当せず、その者に対する給与の支払いにつき損金算入の制限はありません。

この点、同族会社は実質的に経営に従事している者を、形式的には使用人として取り扱うことが容易にできてしまいます。その結果、いわゆる「実質経営者・形式上使用人」に対する給与額を調整することにより、法人税額を操作することが可能です。そこで、こうした租税回避行為を防止するため、同族会社については例外的に、実質的に経営に従事しながら形式上は使用人とされている者を、法人税法上の「みなし役員」として取り扱うこととし(法人税法第2条第15号、法人税法施行令第7条第2号)、当該者に対する給与の支払いについて役員給与として損金算入を制限しています。