「個人事業主が事業で使用していた車を無償譲渡したとき」、事業に係る会計帳簿にどのような仕訳を行うのか、そして無償譲渡した場合には譲渡所得が発生するのか。

この個人事業主の行為には様々な論点が含まれているので、それについて解説します。

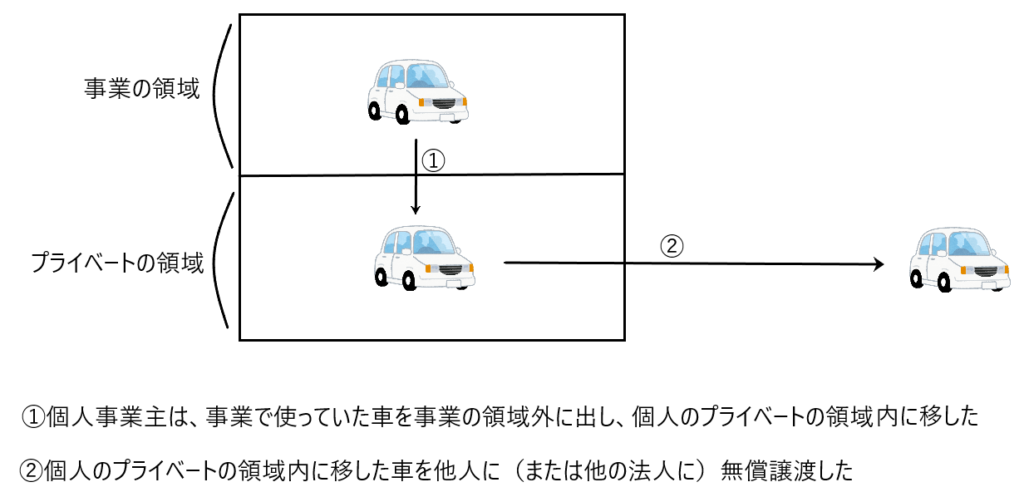

当該個人事業主の行為を大きく2つに分解する

まずは「個人事業主が事業で使用していた車を無償譲渡した」という行為は以下の2つに分解できます。

① 個人事業主は、事業で使っていた車を事業の領域外に出し、個人のプライベートの領域内に移した

② 個人のプライベートの領域内に移した車を他人に(または他の法人に)無償譲渡した

①と②の行為を図で表すと以下のようになります。

① 個人事業主は、事業で使っていた車を事業の領域外に出し、個人のプライベートの領域内に移した

✔事業主貸と事業主借勘定

個人事業主がその事業の領域で事業を営んでいる場合、その事業に係る会計帳簿を記帳することになります。

そして個人事業主の場合「事業で保有していた資産をプライベートで使用する」場合や、反対に「プライベートで保有していた資産を事業で使用する」ということがあります。

この場合には事業に係る会計帳簿を記帳する上で、「事業主貸」勘定と「事業主借」勘定を使用します。

・「事業主貸」勘定

「事業で保有していた資産をプライベートで使用する」ということは「事業で保有していた資産を事業の領域外に出し、個人のプライベートの領域内に移す」ということです。仕訳で表すと以下のようになります。

事業主貸××/資産××

資産が事業の領域外に出るので、資産を貸方に計上して減少させます。そして相手勘定の事業主貸は、事業上の資産を個人で使用した(事業外に出た)という意味を示します。

・「事業主借」勘定

「プライベートで保有していた資産を事業で使用する」ということは「プライベートで保有していた資産をプライベートの領域外に出し、事業の領域内に移す」ということです。仕訳で表すと以下のようになります。

資産××/事業主借××

資産が事業の領域内に入ってくるので、資産を借方に計上します。そして相手勘定の事業主借は、プライベートの資産を事業に投入したという意味を示します。

✔① 個人事業主は、事業で使っていた車を事業の領域外に出し、個人のプライベートの領域内に移した

この①の行為を事業で使用している会計帳簿に仕訳記入すると以下のようになります。

事業主貸××/車両運搬具××

② 個人のプライベートの領域内に移した車を他人に(または他の法人に)無償譲渡した

✔所得税法36条1項の「収入すべき金額」の意味

ところで所得税法36条1項は「収入金額」ではなく「収入すべき金額」と規定しています。

個人の所得は、まず何らかの「収入すべき金額」があり、その収入を得るために要した費用や支出を差し引くことによって算定します。

この「収入すべき金額」とは、所得計算の基礎となる金額であり、かつ、「収入すべき金額=経済的価値の流入」を意味します。

つまり個人に対する経済的価値の流入があったときに、初めて「収入すべき金額」が計上され、反対に個人に対する経済的価値の流入がなければ「収入すべき金額」は計上されず、よって所得も計上されません。

このように、所得税法は、原則として経済的価値の流入があって初めて所得が計上されるという考え方を採っています。

✔個人のプライベートの領域内に移した車を他人(人)に無償譲渡した場合

個人のプライベートの領域に車を移せば、それは事業の領域外に出るので会計帳簿を付ける必要はなくなります。

そして当該車を他人(人)に無償譲渡した場合、車を無償譲渡した側には「経済的価値の流入」はないので「収入すべき金額」はなく、よって無償譲渡をしても譲渡した側に所得は発生しません。

✔個人のプライベートの領域内に移した車を法人に無償譲渡した場合

個人のプライベートの領域に車を移せば、それは事業の領域外に出るので会計帳簿を付ける必要はなくなります。

そして当該車を法人に譲渡した場合、所得税法59条1項(みなし譲渡)の規定が適用され、例外的に当該車の時価で譲渡したものとみなして、車を譲渡した側に譲渡所得課税がなされます。

つまり、当該車の無償譲渡は経済的価値の流入がないので、原則的には譲渡した側に所得は発生せず、課税されないはずですが、例外的に法人に譲渡した場合は、当該車を時価で譲渡したものとみなして(つまり時価で売却したものとみなして)譲渡した側に譲渡所得課税を行うということです。

たとえば事業で使用する車を100万円で購入し(減価償却の方法は定額法、5年で償却、残存価額ゼロとする)、2年間事業で使用した後に法人に無償譲渡する場合、譲渡時の車の時価が150万円であった場合、譲渡所得は

時価150万円ー譲渡時の帳簿価額(100万円ー100万円×2年/5年)ー特別控除額50万円=60万円

となり、当該60万円につき譲渡所得課税を受けることになります。

✔個人が個人(人)に資産を無償譲渡した場合は課税されないのに、個人が法人に資産を無償譲渡した場合には課税される理由

ある個人が資産を保有している場合、その資産を長年保有することにより、徐々にその資産が値上りすることがあります。

たとえばある資産を100万円で購入して、それを10年間保有していたら、その資産の時価が200万円になっているという場合です。

このような資産の値上がり益のことを「キャピタルゲイン」と言います。このキャピタルゲインはその資産を保有する個人に帰属する所得なので、本来の所得税法の考え方からすれば、毎年その資産の時価を計測し、時価と取得価格の差額を所得として所得税を課するべきです。しかし、個人が所有する資産の全てにつきそのような所得計算を適用すると、作業量が膨大になってしまいます。

そこで、そのような保有資産について毎年値上がり益を把握するのはやめて、その資産がその資産を保有している人から他へ移ったタイミングで、その時の資産の売却価額と取得価額の差額をキャピタルゲインとして把握して課税することにしたのです(所得税法33条1項、譲渡所得)。

ある資産が個人から他へ無償譲渡された場合、無償譲渡した側には経済的価値の流入が認められないため、原則として所得は発生せず、課税も行われません。

もっとも、別の観点から見れば、キャピタルゲインを内包する資産が移転している以上、譲渡所得課税の考え方に立てば、その移転時点で当該キャピタルゲインに課税すべきとも考えられます。

しかし、無償譲渡においては譲渡者に経済的価値の流入がないため、所得課税の原則に従い、課税は行われません。

これは、キャピタルゲイン課税を否定しているのではなく、課税を将来に繰り延べているにすぎないと理解することができます。すなわち、資産の移転先が個人である場合、その個人はいずれ当該資産を譲渡する可能性があり、その時点でキャピタルゲインに課税することが可能であるとの前提に立っているのです。

これに対し、資産が個人から法人へ無償譲渡される場合には事情が異なります。法人は原則として存続期間に制限がなく、当該資産が法人に移転した後、いつ第三者に譲渡されるかは不明であり、場合によっては長期間、あるいは事実上永久に譲渡されない可能性もあります。

その結果、資産に内在するキャピタルゲインが実現せず、半永久的に課税の機会が失われるおそれがあります。

そこで税法は例外的に、個人が法人に対して資産を無償譲渡した場合には、その資産を時価で譲渡したものとみなし、当該資産に含まれるキャピタルゲインに対して課税を行うこととしています。