国が「法人税を課税する理由」については法人税の負担者は誰なのか?で説明しました。

簡単に理由を述べると「個人で事業を行えばその儲けに所得税が課される以上、同じ事業を法人として行った場合に儲けが出れば法人税を課すのが公平だから」です。

今回は「法人税を課税する理由」について、上記とはまた別の考え方があるので、それを紹介したいと思います。

国から法人に与えられた「利益(特権)」の対価として法人税を課税する

これは、法人という事業形態をとることで、個人事業では認められないような「利益(特権)」が与えられるとして、法人税をそのような「利益(特権)」への対価と考える、というものです。

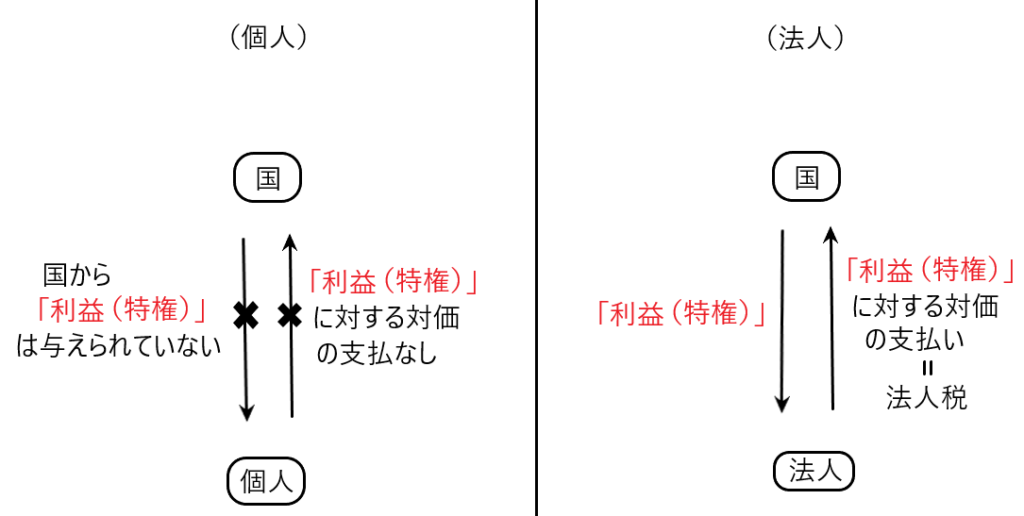

下図を見て下さい。

個人事業の場合は国から「利益(特権)」は与えられていないので、その対価の支払いはありません。

しかし、法人の場合は国から「利益(特権)」が与えられているので、その対価の支払いを行う必要があり、その対価の支払いを法人税と考えるのです。

そして国から法人に与えられる「利益(特権)」として、「①有限責任性、②株式流動性、③エージェンシー・コストの減少」の3つがあると説明されます。

①有限責任性

国から法人に与えられる利益の一つとして「有限責任性」があります。

これは「法人が倒産しても、株主は出資額以上の損失を被ることはない、という株主有限責任を国が制度として認めているのであるから、その対価として法人税を課してもよい」という理屈です。

②株式流動性

国から法人に与えられる利益の一つとして「株式流動性」があります。

これは「株主は株式を購入しても、それを安定した証券市場で売却することで投資リスクを軽減でき、そのような証券市場を政府が維持・管理している訳だから、その対価として法人税を課してもよい」という理屈です。

③エージェンシー・コストの減少

国から法人に与えられる利益の一つとして「エージェンシー・コストの減少」があります。

これは「もし仮に法人税が存在せず、会社から配当を受けた株主に直接課税する仕組みだとすれば、法人の利益獲得活動に対する個々の株主の立場が異なるため、株主間で意見が対立してしまいます。(例えば所得の多い株主Aさんはこれ以上配当を貰うと、高い税率が適用されるのであまり配当してほしくないと考えるし、逆に所得の少ないB株主さんはもっと多くの配当をしてもらいたいと考えるため、AさんとBさんで意見が対立する)。法人税はそのような株主同士の意見対立を緩和するので、そのようなコストの減少の対価として法人税を課してもよい」という理屈です。

その他、法人税を課税する理由

法人税を課税する理由として、上記以外に以下のように説明されることもあります。

事業を行い、稼いでいくという目的がある場合、何も「法人」という手段を使わなくても、個人事業でその目的が達成できるなら、「法人」という手段を使って事業を行う者はいなくなるはずです。

しかし、現実には法人という事業体が世の中に数多く存在していることは事実であり、それは「法人という手段を使えば、法人という手段を使わない場合よりも、より大きな何らかの利益を獲得できるから」です。

そして法人という手段を使うことで受けることができる利益は漠然としているけれども、「法人という手段を使って何らかの漠然とした利益を得ているなら、その対価として法人税を課税できる」という理屈です。